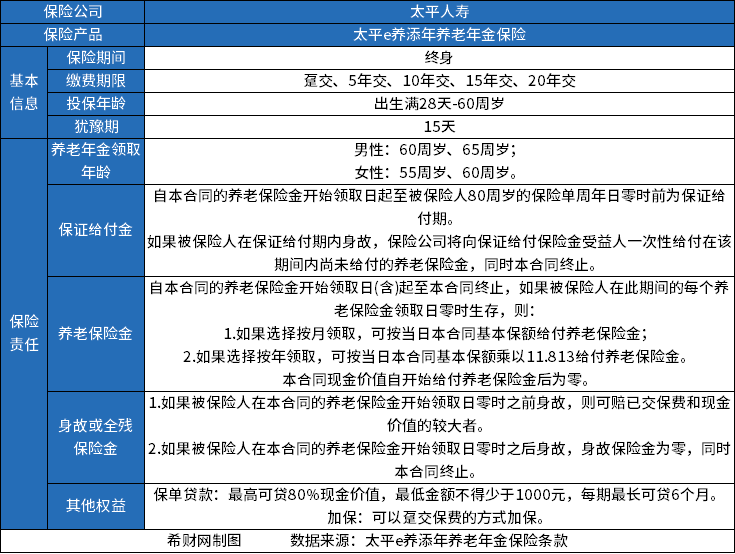

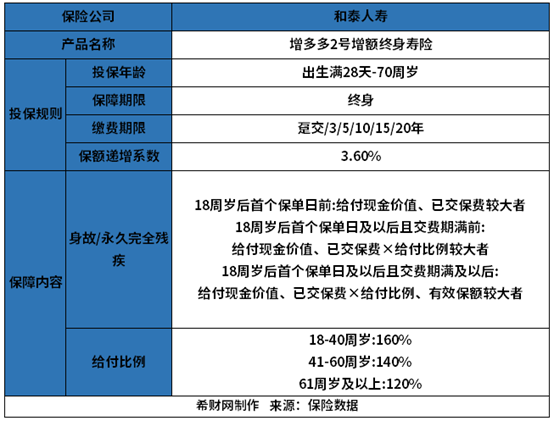

和泰人寿的终身寿险值得购买吗?从投保条件和预期收益来看

终身寿险是一款保障责任比较单一的产品,保险金更是与所交保费,现金价值息息相关,终身寿险实际更多是作为一种理财投资的产品,和泰人寿是一家保险服务实力非常好的公司,在终身寿险上的产品也是非常强的,那样判断一款终身寿险呢?下面以增多多2号增额终身寿险来从投保条件和预期收益来看看和泰人寿的终身寿险值得购买吗?

一、从投保条件看

投保条件是选择投保的前提,也是被保险人是否到达投保的基本条件。

投保年龄是出生满28天-70周岁;保障期限是保障终身;缴费期限有趸交/3/5/10/15/20年;保额递增系数:3.60%,在终身寿险中是比较高的。

身故/全残保险金:

身故/全残时缴费期未满:给付现金价值、已交保费×给付比例、有效保额较大者;

身故/全残时缴费期已满:给付现金价值、已交保费×给付比例、有效保额三者较大值。

加减保规则:70岁前都可以加保,停售也能。加保保费100元起,按加保时年龄计算。单笔追加超过20万,需要做健康告知。

减保没有限制,犹豫期过了就可以,每次100元起,剩余现金价值不能低于4000元。

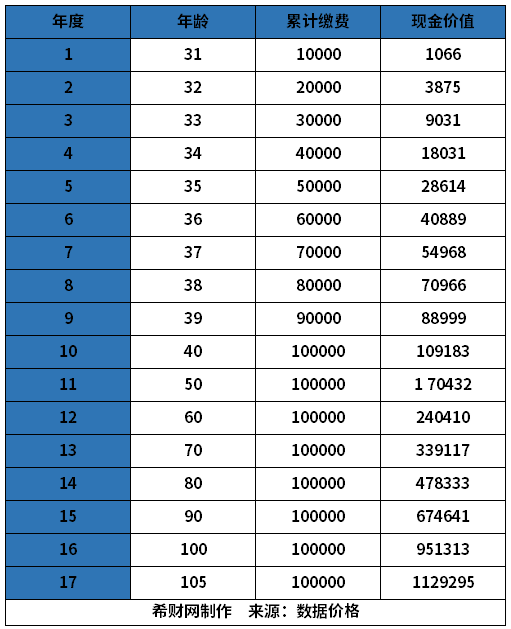

二、从预期收益看

终身寿险的保障责任主要是看身故或全残的赔付比例,赔付比例也与现金价值息息相关,有些人在投资这种产品的时候,是为了收益,收益的多少显示产品的实力强弱,那么增多多2号增额终身寿险的产品实力怎么样,看下图。

某男子30岁开始投保,投保年限选择10年投保,保费为每年1万元,首年的保额是80960元,是保费的8.倍,第二年的收益是以80960×1.036%产生收益,现金价值的增长是非常快的;首年的现金价值是比较低的,为1066元;增多多2号增额终身寿险的预计回本在期满的时候。到60岁的时候,现金价值是所交保费的2.4倍,为240410元。

对于和泰人寿的终身寿险值得购买吗就写到这里。