保险交了5年退保能拿回本金吗?通过不同类型的产品来看

生活中的突发状况时常出现,很多时候投保人会通过退保来实现资金的周转,而退保会造成什么损失?能否拿回本金?是很多人思考的问题,今天我么就一起来看看:保险交了5年退保能拿回本金吗?有需求的朋友可以来看看。

一.增额终身寿险

如果投保的是增额终身寿险,那么交了5年退保,退的是保单现金价值:

比如:海保增多多5号增额终身寿险

海保增多多5号增额终身寿险的承保公司是海保人寿,这款产品支持出生满30天-70周岁的不同年龄层次的人进行投保,并且投保职业覆盖面比较宽泛,1-6类不同职业的人群均可以进行投保,缴费年限的选择也具有多样性,支持趸交或者年交,趸交的起投门槛为3万元,而年交包括3年交、5年交、7年交、10年交,大家可以根据自己的经济实力选择适合自己的缴费方式,并且不会给自身带来沉重的经济压力,且支持保单贷款和减保,可以很好地帮助投保人应对突发状况。

一名30岁的男性选择1万元的保费,10年交,那么他所能获得的收益如下:

由上图可知,保险交了5年的累计保费为5万元,而这个时候的保单现金价值为25820元,明显低于累计缴纳的保费的,这个时候退保并不能拿回本金,只有等到38岁及其之后再进行退保才能拿回本金。

二.重疾险

如果投保的是重疾险,交了5年退保,是按照保单的现金价值来退的,当时的合同现金价值是多少,到手的退保就是多少:

比如:达尔文8号重大疾病保险

达尔文8号重大疾病保险是由瑞华健康进行承保的,它支持出生满28天-55周岁的人进行承保,并且可以保终身,投保人可以根据自己的经济实力选择趸交或者5/10/15/20/30年交,这可以很好地满足更多人的投保需求,这款产品的疾病覆盖范围比较广,主要涵盖了120种重疾、35种中症以及40种轻症,除此之外,它的保障内容也比较全面,主要包括被保人豁免保费、疾病关爱保险金、住院津贴保险金、多次重大疾病保险金等多项保障。

一名30岁的男性,他选择30万保额,30年交,对于那些可选责任都不进行投保,那么他所能获得的收益如下:

由上图可知,保险交了5年累计缴纳的保费是16260元,而这个时候的保单现金价值只有4419元,远远低于累计缴纳的保费,这个时候退保不仅不能拿回本金,还会造成严重的经济亏损。

三.养老年金险

如果投保的是养老年金险,若有附加万能账户的,交了5年后退保,退的是保单生存总利益,也就是现金价值和万能账户价值总和:

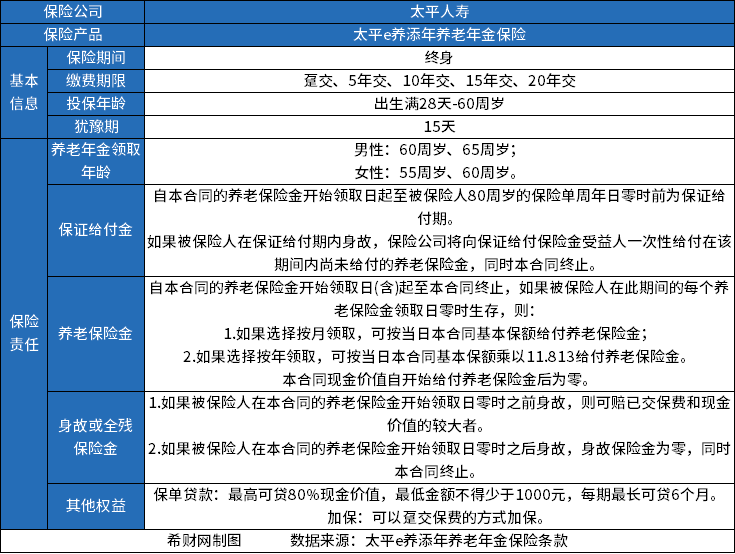

比如:富德生命鑫禧年年(尊享版)养老年金险

富德生命鑫禧年年(尊享版)养老年金险的承保公司是富德生命人寿,它支持出生满25天-65周岁的人进行投保,投保年龄跨度比较广,可以满足更多人的投保需求,它的保障期限是保终身,缴费期限可以选择趸交或者3/5/10年交,其中趸交是10万起投,3年交是3万起投,5年交是2万起投,而10年交则是1万起投,对于女性而言,可以选择55/60/65/70岁开始领取,而男性则是可以选择60/65/70岁开始领,大家可以根据自己的需求选择按年领或者按月领,保障责任主要包括祝寿金、身故保险金、减保、保单贷款以及万能账户。

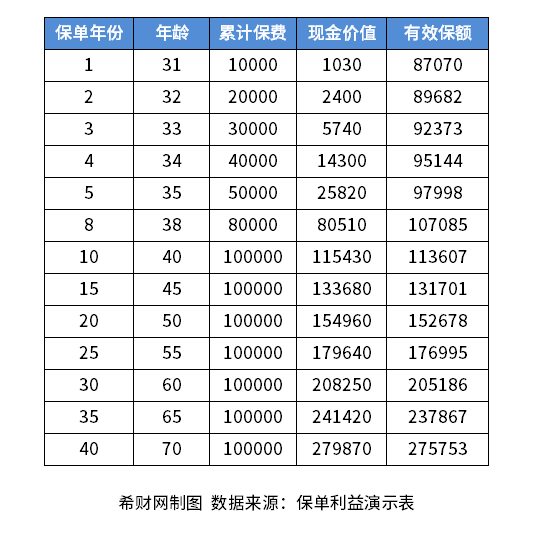

一名30岁的男性,他选择1万元的保费,10年交,60岁开始领取养老金,同时附加如意宝B款终身寿险(万能型),那么他从60岁开始可以每年领取12480元,按月领就是每月领取1060.8元,等到他88岁时,可以一次性领祝寿金12480元,具体的收益如下:

保险交了5年,那么就是累计缴纳了5万元,而他35岁时所能获得的生存总利益为24588元,是低于累计缴纳的保费的,这个时候退保是不能拿回本金的。

综上所述,无论是哪种类型的保险在短期内都是无法获得超过累计缴纳的保费的现金价值的,即短期内退保是无法拿回本金的,不过具体的退保金是按照合同约定进行给付,因此大家在投保前最好仔细阅读合同条款并且明确自己的资金预算,避免之后由于退保给自己造成经济损失。