重大疾病保险哪个好?多次赔付、价格低的产品在这

重大疾病保险主要是对被保险人重疾治疗的赔付,赔付的保险金可以作为治疗,也可以作为家庭的开支。是没有对保险金使用进行限制。但是重大疾病保险的保费是比较高的,许多人不愿意承受这些保费,如果选择不当,选择的产品得不到好的保障,是非常亏的,那应该怎样选择一款重大疾病保险呢?可以从产品来看,本期的话题来聊聊重大疾病保险哪个好。

一、多次赔付产品

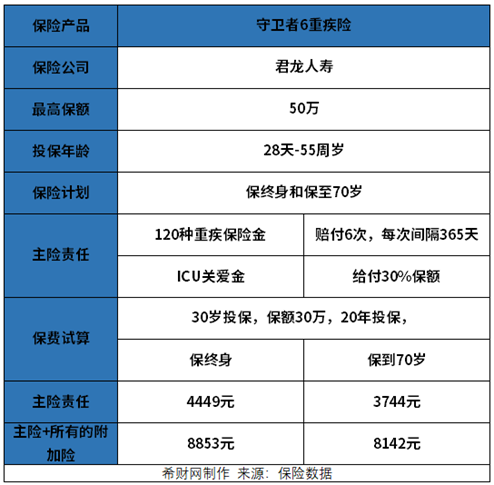

比如:君龙人寿守卫者6号重大疾病保险

为什么要介绍守卫者6号重大疾病保险,主要是该产品的赔付次数高,下面来介绍一下。

该产品的投保年龄范围是28天-55周岁,缴费年限有5、10、15、20、30、35年交,6种缴费方式,最长投保年限为35年,可以增加投保人资金的周转;有两种保障计划,分别保终身和保至70岁。

1、保障责任

①重大疾病保障:120种重疾,保障6次;

②ICU住院关爱保险金:因非重疾、中轻症原因入住ICU,连续满7天及以上的,赔偿30%基本保额。

③中度疾病及轻度疾病保险金:35种中症保6次,60%基础保额;40种轻症保6次,30%基础保额;

④重大疾病关爱保险金:重疾关爱金分成两项保障:60岁前,发生首次重疾额外赔偿60%基础保额,限1次;每次重疾额外赔偿20%基础保额,最高6次;

⑤恶性肿瘤--重度医疗津贴保险金:重度恶性肿瘤额外赔偿3次,每次50%、40%、30%基础保额;

⑥特定心脑血管疾病保险金:10种心脑血管重疾额外保障1次,第二次120%基础保额,间隔期规则与癌症医疗津贴一致;

⑦身故或全残保险金:18岁前身故返还已交保费,18岁后返还保费和现价的最大者。

2、保费:作为重大疾病保险,保费是比较高的,以30岁投保,保额30万,选择20年投保。

①主险:保障终身每年缴费4449元,20年累计缴费88980元,保障到70岁,20年缴费74880元。

②主险+附加险:保障终身,每年缴费8853元,20年缴费177060元;保障到70年,每年保费8142元,20年累计保费162840元。

二、大公司产品

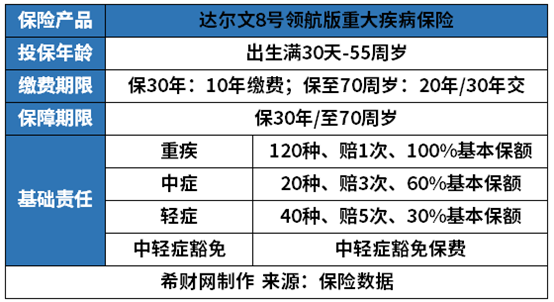

比如:中国人保的达尔文8号领航版重大疾病保险

对于重大疾病保险哪个好,达尔文8号领航版重大疾病保险是个不错的产品。该产品的投保年龄是0-55周岁(17周岁及以下,最高保额可达到80万元;18-40周岁,最高保额可达到75万元);保障期限有保30年/至70周岁,属于消费型产品,缴费期限分别有10年、20年、30年交(保障30年只能选择10年缴费;保障至70周岁,只能选择20年或30年缴费)。

1、基本责任

①重疾:120种重疾,赔1次,100%基本保额;

②中症:20种中症,赔3次,60%基本保额;

③轻症:40种轻症,赔5次,30%基本保额;

④中轻症豁免:只要出现疾病,豁免后期保费。

2、可选责任

①疾病关爱保险金:首次确诊重/中/轻症分别额外给付80%/30%/10%基本保额;

②重度恶性肿瘤扩展保险金及重疾豁免:赔付120%基本保额,限1次,非恶性肿瘤-重度→恶性肿瘤-重度,间隔180天;恶性肿瘤-重度→恶性肿瘤-重度,间隔3年。

3、保费

作为消费型的重大疾病保险,保费还是比较合理的。

①30岁投保,保额30万,选择保障30年,每年的保费4020元;保至70岁,20年交,每年的保费3300元,30年交,每年保费2550元;

②40岁投保,保额50万,保障30年,每年的保费11700元;保至70岁,20年交,每年的保费6550元。

关于重大疾病保险哪个好就说到这里了。