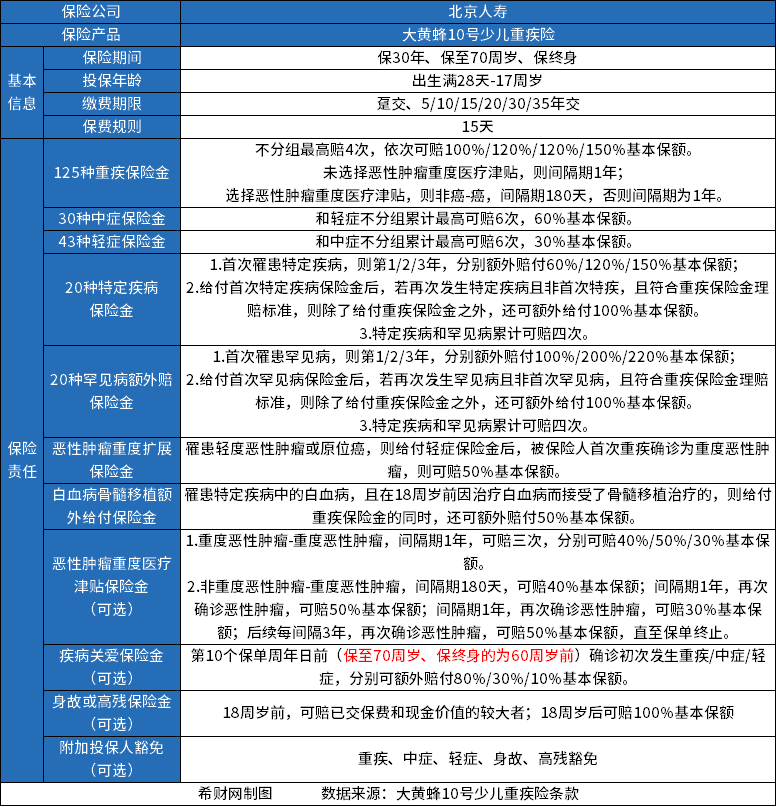

理财保险是不是坑人的?到底能不能买?

理财保险保障和收益并存,在让被保险人获得保险保障的同时,还能让保单持有人获得一定收益。那么,理财保险是不是坑人的?到底能不能买?

一:从保费来看。

理财保险是不是坑人的?到底能不能买?首先可以从保费来看。一般来说,理财保险的保费要更加昂贵一些,一般有起投门槛的限制,比如5000元起投、10000元起投、100000元起投不等。虽然也有1000元就可以起投的理财保险,但保费越高,那么可以获得的收益才会越高。所以,理财保险其实会更加适合保费预算充足的人群投保。

而且理财保险前期退保会有经济损失,因此建议有闲钱的被保险人投保才会更加合适。

二:从收益来看。

理财保险是不是坑人的?到底能不能买?接着还可以从收益来看,这也是很多消费者在投保理财保险时都很关心的。理财保险有很多种,它们获得收益的方式也各不相同,比如:

1.增额终身寿险:保额会按照保险合同约定利率,比如2.5%-3%逐年复利增长,而它的现金价值则会随着保额的增长而增长。此外,有的终身寿险还可以附加分红,只是分红无法确定,在某些年度有可能为0元。

举个例子:

以复星保德信星福家终身寿险(分红型)为例,假设40周岁男性按5年缴纳保费,每年缴费300000元,则其保单收益如下表:

2.年金保险:投保人前期按期足额缴纳保费,被保险人平安生存至约定的期限,即可开始领取年金。此外,有的年金保险还可以附加万能账户,保单持有人可以将年金和闲置资金放入万能账户中进行复利增值,从而获得更高的收益。

举个例子:

以鑫耀年年养老年金保险为例,假设55周岁女性选择按照3年缴纳保费,每年缴费100000元,附加国寿鑫尊宝终身寿险(万能型)(C款,2023版),一次性缴纳50元保费保终身,领取方式为定期领取(一),则其保单收益如下表:

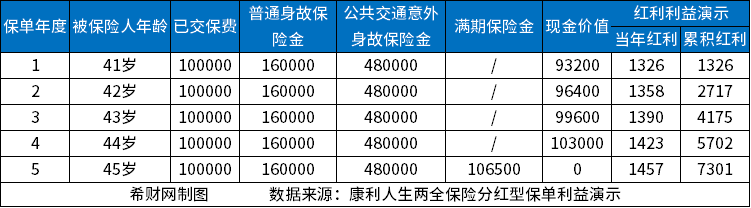

3.两全保险:被保险人平安生存至保障期满,则可以获得满期保险金的返还。有的两全保险还可以附加分红,只是分红无法确定,在某些年度有可能为0元。

举个例子:

以康利人生两全保险分红型为例,假设40周岁男性一次性缴纳100000元保费保5年,则其保单收益如下表:

三:从保障来看。

理财保险是不是坑人的?到底能不能买?最后还可以从它的保障来看。和健康保险相比,理财保险的保障范围不会很广泛,比如增额终身寿险主要可保身故或全残、年金保险主要可保身故和年金、两全保险主要可保身故和满期保险金。所以说,理财保险其实会更加适合已经配置好健康保险的人群投保。

关于理财保险是不是坑人的就讲到这里,希望对你有所帮助。