长期医疗6年和20年怎么选?好医保6年要不要换成20年?

市场上当前真不缺少保证续保的产品,同个公司保证续保的产品自己还经常内战,百万医疗险已经内卷到发紫了,人保健康保险公司作为业内保证续保百万医疗险的“开山鼻祖”,备受大家关注,当年保证续保6年的长期医疗险让同类产品无路可退,可谓是吊打全行业,但是好多人都搞不清好医保6年版和20年版,当年买了好医保6年要不要换成20年?究竟长期医疗6年和20年怎么选?今天我们一起来了解一下。

一、好医保6年要不要换成20年?

对于人保健康的王牌百万医疗险,最拿的出手的莫过于好医保6年版和20年版两款产品了,保障责任都很好,续保都好,但是医疗险的灵魂就是续保,那么究竟好医保6年要不要换成20年呢,我们先从细节差异和各自的优势说起:

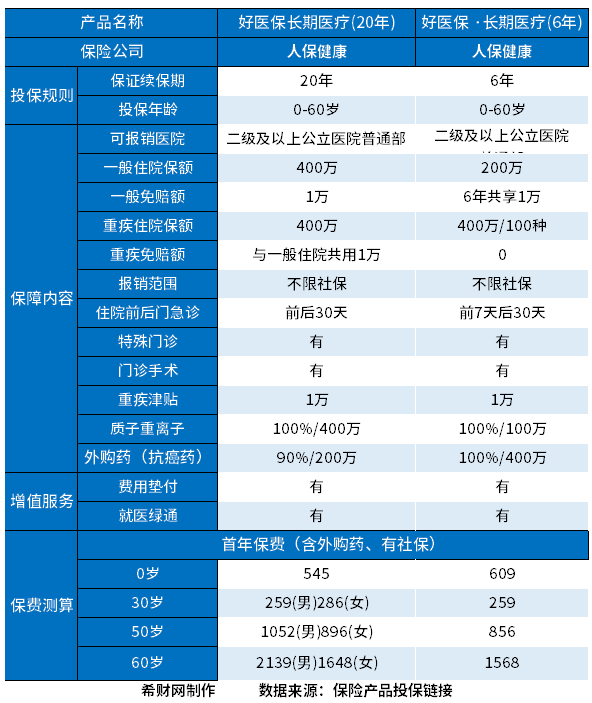

产品介绍对比:

1、从等待期来看:好医保6年版的等待期比起20年版更优,只有30天,但是20年版有90天,好医保6年版会更利于出险客户;

2、从理赔门槛来看:主流百万医疗险有1万元免赔,意味着小病报销不了,全部要自费1万以上才可以赔付,门槛不低,要大病才有用,可是好医保长期医疗6年版是6年共用1万免赔额,好医保长期医疗20年版则是每年雷达不动1万免赔额,从理赔门槛来看,好医保6年更加友好,毕竟免赔额越低,意味着报销门槛也更低;

3、从外购药上看:好医保6年外购药保障可以报销100%,好医保长期医疗20年版的外购药报销比例只有90%;相对而言,好医保6年外购药报销比例更高;

4、续保稳定性不同:好医保长期医疗20年版保证续保20年,假设40岁投保,可以保证到60岁,好医保长期医疗6年版是保证续保6年,6年到期后的续保条件好,不用审核健康状况可直接续保,若产品下架,可免审核续保其他医疗险;

5、费率不同:6年版费率是固定的,但是20年版本不是,属于费率可调类型,但人保健康并不是可以随便调,银保监会对费用涨幅和调整频率都有明确限制的。

因此回到主题看好医保6年要不要换成20年,从官网获取的消息看二者之间不能直接相互转换,只能直接舍弃6年版,第二年投保20年版,如果想要续保稳定性更强,再确认自己的身体状况,能通过20年版健康告知,且能正常承保的情况下投保20年版,等待期90天过后,再退6年版会稳定一些,要不会有风险。

二、长期医疗6年和20年怎么选?

严格意义上来说,长期医疗6年还是保障责任相对比20年版更好一些,比如等待期更短、理赔门槛也低很多、外购药报销比例更高一些,续保也不差,其实也算是百万医疗险中的上品了,至于长期医疗6年和20年怎么选,可以这样划分:

1、首次购买,追求续保稳定性:直接选择长期医疗险20年版;

2、年龄较大的人群:也可以优先考虑长期医疗险20年版,以平均寿命75-76岁来看,50岁以上中老人购买,只要能承保,可以基本覆盖大病发病率最高峰;

3、年龄偏小的人群(0-49岁):其实长期医疗6年续保也可以,产品没停售不用审核健康状况可直接续保,下架也可以免审核续保其他医疗险,保障也更好,如果6年版是正常承保,20 年版的核保结论是除外承保,那么直接选择更有利于自己的6年版。

关于长期医疗6年和20年怎么选?好医保6年要不要换成20年的内容分析就介绍到这里了,希望对大家有一定帮助。