普通人买保险怎么买好?保险哪家好又便宜又好

全球经济环境都比较吃紧,强制储蓄又每年下行,很多人基本生活都成为了问题,但是碰到意外风险、疾病风险根本无力支撑,很多人就提前规划好了保险,通过转移风险到保险公司,这是一个明智之举,可问题是房贷、车贷、孩子教育、老人赡养,所剩的钱真的不多了,有些保险交费并不便宜,那么究竟普通人买保险怎么买好?保险哪家好又便宜又好?感兴趣的朋友不妨一起来看看。

普通人买保险怎么买好?

对于普通老百姓而言,买保险就是实用性要强,价格要便宜,作为人身保障的四大金刚,其实是不可获取的,我们按照重要顺序从性价比高的产品来说,看下普通人买保险怎么买好:

1、综合意外险:意外身故或非意外身故,如果是经济支柱,对于一个家庭来说,是致命的,要说普通人买保险怎么买好,综合意外险一年一二百元能撬动50万至100万的意外身故保障,解决房贷、抚养孩子,赡养老人的问题,而且优秀的综合意外险还包括了猝死、意外医疗、意外住院津贴、交通意外身故等保障,实用性比较好。

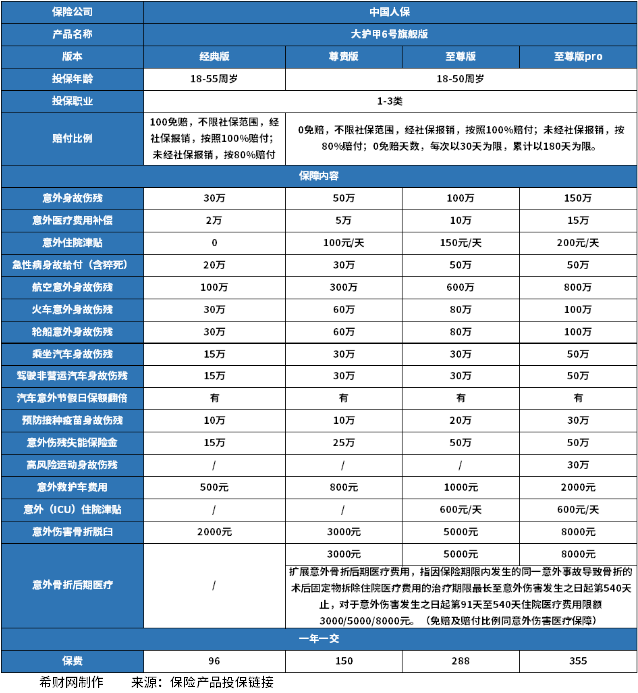

以人保大护甲6号旗舰版意外险为例,提供了是经典版、尊贵版、至尊版和至尊版四个版本,最大的亮点在于:

(1)意外医疗好,除了经典版,其他三个版本0免赔,另外都是不限社保范围可报销;

(2)保障责任丰富,意外身故伤残保障、意外医疗保障外,还有猝死、交通意外保障,特色保障内容有预防接种意外身故伤残、意外伤残失能保险金、高风险运动身故伤残、意外救护车费用以及意外ICU住院费用;

(3)保额高,最高150万,满足家庭需求;

(4)价格便宜,如果是买100万意外身价,一年是288元。

详见保障内容:

2、百万医疗险:是社保的有力补充,社保基础医疗是有局限性的,有保额限制且只能报销社保内用药,但是百万医疗险保额高达百万级别。无论是因为生病,还是因为意外需要住院,发生符合条款要求的医疗费用,是可以社保内外都能赔付的,癌症、心脑血管类住院手术等重大疾病,报销很放心,解决高额住院费用问题。价格也很划算。

提起普通人买保险怎么买好,这类医疗险实用性强,价格也便宜。那么保险哪家好又便宜又好呢?以市场上较为有名气的人保寿险金医保长期医疗险来说,保证续保20年,基础保障全,免赔额低,增值服务全面,住院垫付和外购药都提供。是市场上比较均衡的一款产品,加上人保寿险各地都有分支机构,购买和理赔都很方便,详见保障内容:

3、定期寿险:定期寿险对于家庭有责任的人而言,是不可言喻的,提供的是特定时间段内的固定保障,在保险期限内发生身故或全残,保险公司将按约定金额赔付;主要保身故和全残,价格也便宜。

在定期寿险的版块中,提起保险哪家好又便宜又好,就不得不说华贵大麦旗舰版A款版了,盘点起来优势总结为:

(1)保额高,可附加交通意外保障:最高买400万满足绝大多数人群需求,还可附加特定交通意外身故/全残保障;

(2)健康告知只有3条,非常宽松,没有没有询问肺结节和除乙型肝炎外的肝炎,对于乙肝或乙肝病毒携带、高血压、糖尿病、甲状腺癌、乳腺原位癌等都都可以满足智能投保,满足条件也有机会投保

(3)价格优势突出,30岁成年人投保100万保额保30年,女性为607元,费率十分友好。

详见保障内容:

如果经济条件有限的情况下,普通人买保险怎么买好,就是有国家社保支撑下,可以考虑综合意外险+百万医疗险+定期寿险,至于重疾险,如果投保客户手头还宽裕,可以按自己预算匹配定期消费型重疾险或者终身重疾险。

关于普通人买保险怎么买好?保险哪家好又便宜又好的内容分析就介绍到这里了,希望对大家有一定帮助。