到底要不要交社保?三点告诉你答案,不交赚的竟是……

现在有不少职场新人参加工作时纠结要不要交社保,刚参加工作,薪资本来就不高,每个月还要扣几百社保,拿到手就更少了,好好享受当下,社保先不交了吧……小希今天跟大家聊聊社保中的养老保险,算比账就明白要不要交社保了!

社保中养老保险怎么交的?

养老保险作为社保缴费中的大头,个人缴纳比例8%,单位缴纳比例为19%,如果在职期间一直缴,缴满15年或更长时间,等到法定退休年龄之后就可以领取养老金了。

养老金账户由个人账户和统筹账户组成,个人缴纳的8%养老保险纳入个人账户,单位缴纳的19%养老保险纳入统筹账户。

工薪族退休后可以领多少养老金?

工薪族退休后可以领取的养老金数额由两部分决定,就是基础养老金和个人账户养老金之和,计算公式如下:

退休后每月养老金=基础养老金+个人账户养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%+个人账户储存额÷计发月数

从以上每月养老金领取公式可见,养老金多少由全省平均工资高低、个人工资高低、缴纳年限长短、个人账户储存额决定。

所以,如果女性至少工作30年,男性至少工作35年(随着延迟退休政策实施工作时间会更长),越早交养老保险,缴纳的年限越多,养老保险金额也就越高,退休后拿到的养老金就越多。

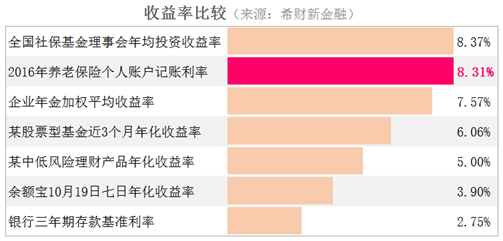

养老金个人账户记账利率8.31%

有不少人担心随着物价上涨通货膨胀,交的那点养老保险能做什么用?其实,养老金个人账户里的钱是有利息的,记账利率8.31%,不仅跑赢通胀,还跑赢了不少理财产品(见下图):

由于个人账户的记账利率直接影响未来养老金到手的多与少,利率提高意味着,参保人未来有望在个人账户中领到更多的养老金。如果不交社保,现金拿到手,你能让这笔钱实现8%的预期收益吗?

此外,养老金个人账户里的钱不能提前支取,但是如果特殊情况下(如参保人去世、移居海外等),可以办理退保销户手续提前支取。

所以,看完以上内容的上班族们,还纠结交不交社保吗?你不交赚的是公司,交了那是对自己未来的生活负责!