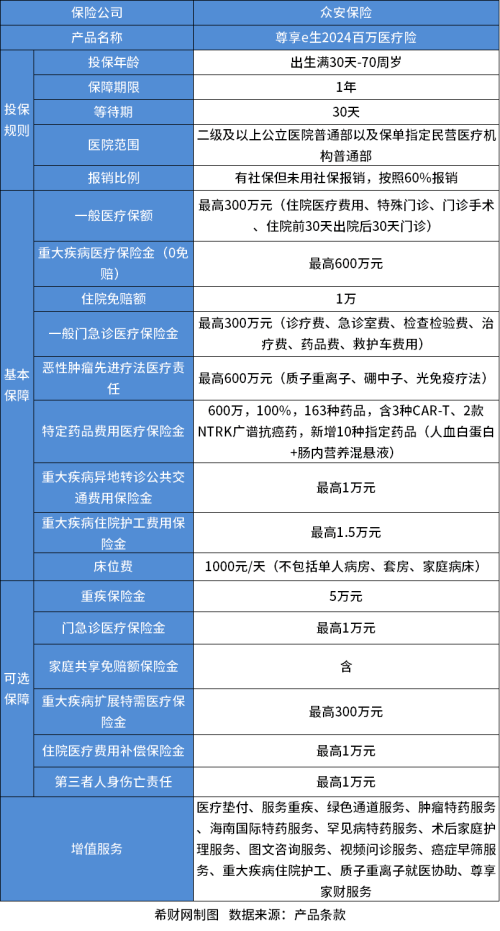

买了六年的金佑人生2018是留还是退保好?附退保价值表进行说明

金佑人生2018可以帮助被保险人做好抵御重疾风险的准备,不少消费者都有投保。那么,买了六年的金佑人生2018是留还是退保好?接下来附退保价值表进行说明。

一:从退保金来看。

买了六年的金佑人生2018是留还是退保好?首先可以从退保金来看。

一般来说,金佑人生2018买了六年之后退保,属于犹豫期后退保,所以保险公司只能退保单现金价值。但是金佑人生2018回本,也就是现金价值大于已交保费是需要时间的。因此,买了六年的金佑人生2018退保,投保人有可能会产生经济损失。

假设0岁男孩投保金佑人生2018,选择交20年保终身,年交保费4110元,附加金佑人生提前给付重疾险A款2018版,年交保费1800元,则其现金价值表如下:

可以看出,金佑人生2018交了六年后退保,无论是按照低档分红、中档分红还是高档分红来看,可以退的保单现金价值都是小于已交保费的,意味着投保人退保会有经济损失。

需要注意的是,金佑人生2018的分红是无法确定的,因为它和保险公司的经营情况有关,在某些年度有可能为0元。

二:从保障需求来看。

买了六年的金佑人生2018是留还是退保好?还可以从保障需求来看。

金佑人生2018可以帮助被保险人有效应对重疾大病风险,如果退保,那么保障会失效,被保险人不再享受相关保障。因此,从保障需求来看买了六年的金佑人生2018是留还是退保好,一般建议被保险人不要轻易退保,可以考虑通过以下方式处理保单:

1.若觉得保额太低,那么可以再购买一份消费型重疾险,加大保额保障力度,毕竟重疾险属于定额给付型保险,是可以重复赔的。

2.若觉得保额太高,交不起保费了。那么就可以减少保额,例如将保额从30万降低到10万,就可以减少后续需要缴纳的保费,但是保障仍旧有效。

3.若当前资金周转有问题,那么可以申请保单贷款,最高可贷保单现金价值的80%,只是每次贷款期限不得超过六个月。

关于买了六年的金佑人生2018是留还是退保好就讲到这里,希望对你有所帮助。