增额终身寿第一梯队产品?附产品现金价值表!

增额终身寿险现在是保险市场上的香饽饽,很多人被这类产品可以实现复利增值的特点所吸引,市面上的增额终身寿险可谓是琳琅满目,而大多数人都还是属于保险小白,对于保险知识并不是特别了解,因此即使想购买却仍处于观望态度,本期话题就来介绍一下增额终身寿第一梯队产品?以当下热门的几款产品为例,仅供大家进行参考。

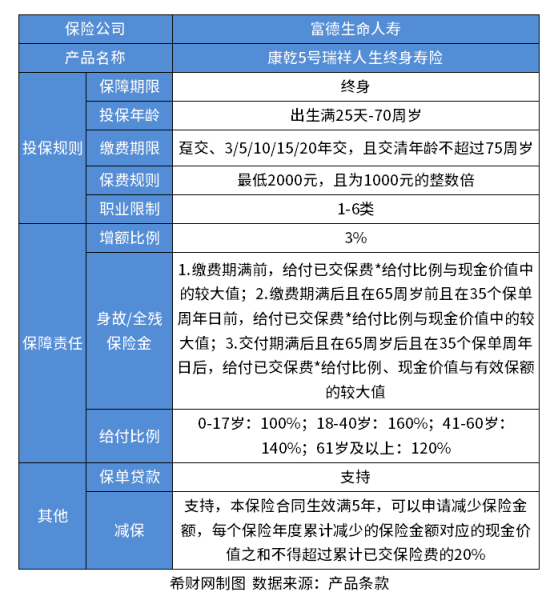

一.康乾5号瑞祥人生终身寿险

1.产品条款

康乾5号瑞祥人生终身寿险是由富德生命人寿进行承保的,它支持出生满25天-70周岁的人进行投保,消费者可以结合自身的实际情况选择趸交或者年交的缴费方式,而年交又包括3年交、5年交、10年交、15年交以及20年交,这款产品的投保门槛非常低,2000元就可以进行投保了,可以很好地减轻消费者的经济压力。康乾5号瑞祥人生终身寿险的保障责任主要就是身故或全残保险金,除此之外,它的有效保额会在前一年的基础上以3%的比例实现复利递增,这款产品还支持保单贷款以及减保。

2.产品收益

假设被保人是一名40岁的男性,他选择1万元的保费,交5年,那么他首年所能获得的保额为46100元,而在这之后,每年会以3%的比例实现复利递增。

如果被保人中途想要进行退保,那么可以退回的就是保单的现金价值,那么就有:

被保人在第1年进行退保,可以拿回2388元,会损失7612元;

被保人在第2年进行退保,可以拿回6190元,会损失13810元;

被保人在第5年进行退保,可以拿回51855元,超过累计缴纳的保费5万元,相当于全额退保,不会造成经济损失。

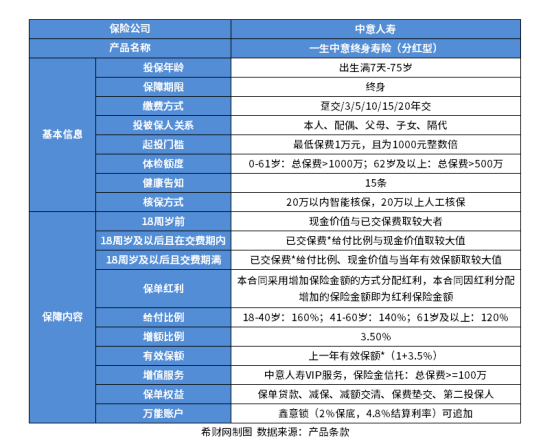

二.一生中意终身寿险(分红型)

1.产品条款

一生中意终身寿险(分红型)的承保公司是中意人寿,这款产品的投保年龄跨度非常广,出生满7天-75周岁的人都可以进行投保,它的缴费期限也有多种选择,大家可以结合自己的经济状况选择趸交、3年交、5年交、10年交、15年交或者20年交,这款产品的起投门槛比较高,最低也要1万元才可以进行投保,因此,这会给投保人造成一定的压力。一生中意终身寿险(分红型)的保障责任除了基本的身故或全残保障外,还有保单红利可供领取,它的增额比例是3.5%,这在常见的增额终身寿险中是比较出色的了,除此之外,它还可以附加万能账户进行投保,并且支持保单贷款、减保、减额交清、保费垫交以及第二投保人进行投保。

2.产品收益

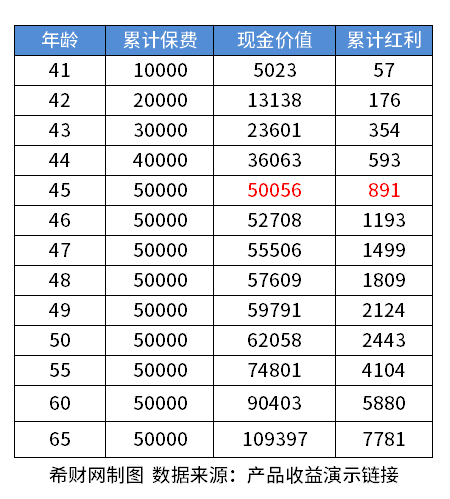

假设被保人是一名40岁的男性,他选择1万元的保费,交5年,不附加万能账户进行投保,那么他首年可以获得的保额为21200元,并且每年以3.5%的比例递增。

被保人在41岁时,所能获得的保单现金价值为5023元,累积红利为57元;

被保人在42岁时,所能获得的保单现金价值为13138元,累积红利为176元;

被保人在45岁时,所能获得的保单现金价值为50056元,累积红利为891元;

被保人在50岁时,所能获得的保单现金价值为62058元,累积红利为2443元。

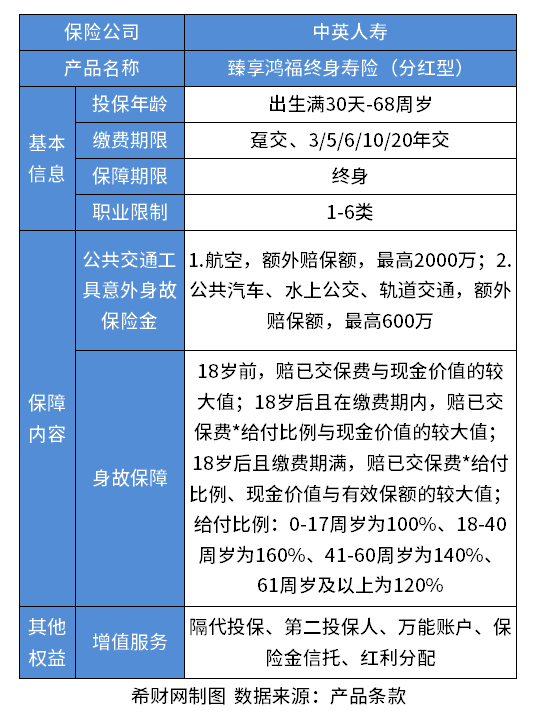

三.臻享鸿福终身寿险(分红型)

1.产品条款

臻享鸿福终身寿险(分红型)的承保公司是中英人寿,它的投保年龄设置期限为出生满30天-68周岁,缴费期限可以选择趸交、3年交、5年交、6年交、10年交或者20年交,这可以很好地满足不同人群的投保需求,即使是从事高风险工作的人群也可以轻松投保。臻享鸿福终身寿险(分红型)的保障责任主要包括公共交通工具意外身故保险金、身故保障,除此之外,这款产品还提供了多项实用的增值服务,主要包括隔代投保、第二投保人、万能账户、保险金信托以及红利分配。

2.产品收益

假设被保人是一名40岁的男性,他选择1万元的保费,交5年,那么他首年可以获得的保额为41570元,并且每年以2.5%的比例递增。

被保人在41岁时,所能获得的保单现金价值为3030元,累积红利为115元;

被保人在42岁时,所能获得的保单现金价值为7970元,累积红利为361元;

被保人在45岁时,所能获得的保单现金价值为29850元,累积红利为1951元;

被保人在49岁时,所能获得的保单现金价值为47540元,累积红利为5000元。

本文只是列举了三款当前深受消费者青睐的增额终身寿险展开进行介绍,大家要结合自身实际的需求综合进行考虑,以便更好地选择到适合自己的那款,从而更好地享受保障。

关于增额终身寿第一梯队产品的介绍到这里就结束啦,希望对您有所帮助。