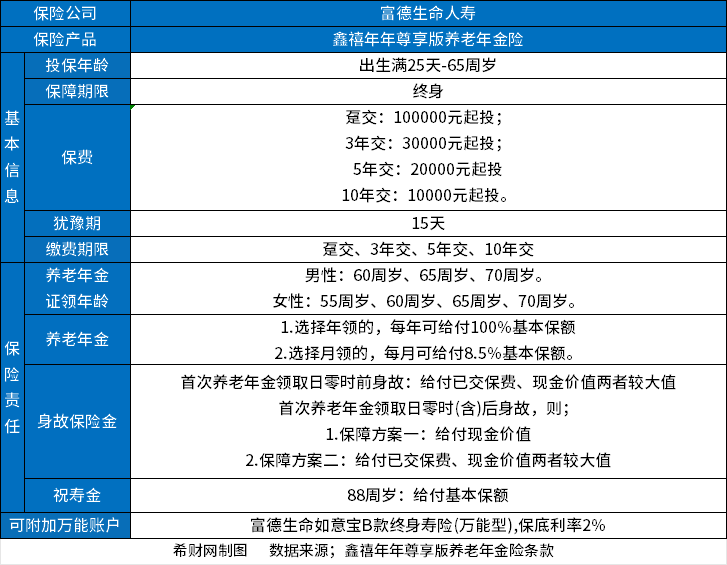

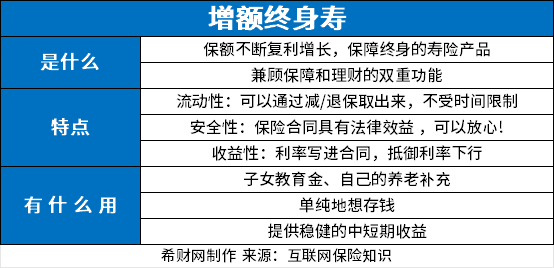

增额终身寿险的优点和缺点?四大优点+三个缺点

寿险是以被保人的生存或死亡为给付条件,根据保障期限的不同,它可以分为定期寿险以及终身寿险,其中,增额终身寿险的保额会以固定的比例实现复利增值,因此,受到了很多人的喜爱,但是任何事物都是具有两面性的,增额终身寿险也不例外,我们一起来看看增额终身寿险的优点和缺点?详细介绍它的四大优点与三个缺点。

一.增额终身寿险的优点

1.长期复利增值

增额终身寿险的增值比例一般在2.5%-3.5%之间,在投保初期就是白纸黑字地写明了的,它的有效保额从第2年开始就会在前一年的基础上实现复利增值,这可以有效抵御通货膨胀带来的影响。

2.提前确定收益

增额终身寿险的收益在投保初期就白纸黑字地写进了合同里,因此保险产品每一年的现金价值如何增长,增长到多少,我们都能清楚地知道,并且无论市场利率如何变化,它都不会受到影响,增额终身寿险的现金价值,会随着时间的增长而增长。

3.可以灵活取现

增额终身寿险可以随着现金价值的快速增长而灵活取现,从而获得一笔现金流,并且领取的现金流可以作为教育资金,养老金或者其他更多的安排,而在日积月累下可以获得更多可灵活运用的资金,从而形成一个良好的资金循环,并且还支持保单贷款,大多数产品可以贷保单现金价值的80%,这笔钱可以用来当作经济状况下的经济周转。

4.财富可继承

增额终身寿险的保险金可以指定受益人,一旦被保人去世,受益人可以获得一大笔身故金,同时这笔钱可以作为税金来源,避免遗产纠纷,规避遗产税,降低财富传承的损耗率,定向实现财富传承。

二.增额终身寿险的缺点

1.保费高昂

增额终身寿险的保费相比于其他的险种而言,价格比较高昂,并且需要持续缴纳很多年,这很有可能会让本就不富裕的家庭更加雪上加霜,甚至影响日常生活,正所谓有多少钱办多少事情,我们不能一味地追求高的保额,因为这只会影响我们的正常生活。

2.保障不全面

增额终身寿险的保障范围一般只有身故和全残保障,并且它的保险金是随着被保人的年龄不断增加的,在前期的时候,增额终身寿险保险金是比较低的,如果被保人在年轻的时候就不幸去世或者全残,那么理赔的金额也会比较低,这会带来一定的经济损失。

3.前期保障相对比较差

增额终身寿险的保额会随着保单时间的增长而增加,所能获得的保单现金价值也是随着年龄的增长而呈现不断上涨的趋势,但在前期的增长速度相对是比较慢的,一旦出险最多就是回本,这类产品只有长期持有才能体现更大的价值。

总之,产品都是具有优劣性的,在目前利率波动的情况下,想要安全稳定,又有较高的利率,还支持资金灵活取用的产品,那么增额终身寿险无疑是个非常不错的选择,不论怎么选择,大家都要结合自身实际需求以及经济实力进行考量。

关于增额终身寿险的优点和缺点就先介绍到这。