鑫禧年年尊享版优点和缺点?六大优点+四大缺点

鑫禧年年尊享版是富德生命人寿推出的一款养老年金保险,该产品在保险市场上的热度很高,不少朋友听说其要下架的消息之后纷纷购买,那么鑫禧年年尊享版真的有那么好吗?下面我们就对这款产品做一个详细的了解,包括基本信息、收益等,看看鑫禧年年尊享版优点和缺点。

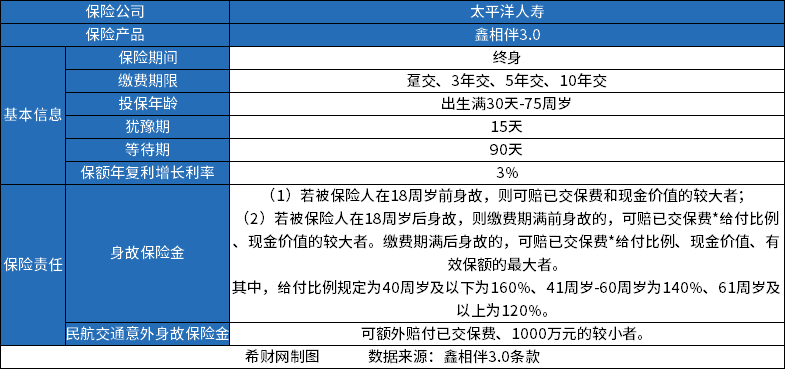

一、鑫禧年年尊享版基本信息

了解一款保险产品,首先需要了解它的产品信息,包括投保规则、保险责任等。

鑫禧年年尊享版允许0-65周岁人群投保,保障终身,支持趸交、3年交、5年交、10年交,保险责任包括养老年金、身故保险金和祝寿金,还可以附加保底利率为2%的万能账户,最低10000元起投,具体如下:

二、鑫禧年年尊享版收益情况

养老年金险的收益情况是消费者重点关注的方面,以30岁男性投保鑫禧年年尊享版,3年交保终身,年交保费10万元, 选择保障方案一,60岁开始按年领取,附加如意宝B款终身寿险万能型为例,收益情况如下:

三、鑫禧年年尊享版优点和缺点

鑫禧年年尊享版优点:

1、保障方案灵活可选

鑫禧年年尊享版提供了保障方案一和保障方案二两种方案,消费者可以根据自己的需求灵活的选择其中一种,并且在开始领取之前,还可以申请变更。

2、保险金领取多样化

投保鑫禧年年尊享版,在起领年龄之后,被保险人每年都能领取一定的养老年金,直至终身,到了88岁,还能一次性领取祝寿金,若中途不幸身故,还可以领取身故保险金。

3、可附加万能账户

鑫禧年年尊享版还可以选择附加保底利率为2%的万能账户,保单持有人可以将年金放入其中复利增值,以此来获得更高的收益。

4、终身有现金价值

无论选择哪种保障方案,现金价值都是持续终身的,换句话说,如果哪天不想要该保障了想要退保,还是能拿回一笔钱。

5、支持减保

鑫禧年年尊享版将减保写进合同,不会随意变化,保单持有人可通过减保的方式灵活取用现金价值。

6、健康告知宽松

鑫禧年年尊享版的健康告知只有三条,相对较少,对被保险人来说更友好。

鑫禧年年尊享版缺点:

1、前期身故杠杆低

鑫禧年年尊享版在领取年金之前身故,只能赔现金价值和已交保费的较大值,前期现金价值较低,被保险人能拿到的身故保险金也不会很高。

2、不能保证领取

鑫禧年年尊享版没有设置保证领取,也就是说,如果在领取中途身故,后续的养老年金就领不到了,而保证领取的年金险在被保险人身故后,应领未领的养老年金仍会给付到其身故受益人。

3、减保有限制

虽然鑫禧年年尊享版支持减保,但仍有一定的限制条件,必须要5年后才能申请,并且每年累计减少的保额不得超过累计已交保费的20%。

4、保费较贵

鑫禧年年尊享版的保费最低为10000元,更适合预算充足的人投保。

关于鑫禧年年尊享版优点和缺点就介绍到这里,希望对您有所帮助。