养老年金保险产品排名新版盘点,分享2024收益高的保险

规划养老其实不仅仅是靠养老年金保险产品,对于传统增额寿险、两全保险、年金万能保险、增额寿分红险都是可以的,养老保险规划风格不拘一格,运用好了,都是可以作为晚年生活品质规划和补充的,帮助被保险人抵御长寿风险,今天我们就来分享一下养老年金保险产品排名最新版,看下2024收益高的十大保险有哪些。

一、传统增额终身寿榜单

提起养老年金保险产品排名最新版,传统增额终身寿是市场上一个很重要的版块,增额终身寿的身故保额能每年按照一定的利率增长。市场上目前主流为按照3%递增,但是最终的IRR值一般不会超过3%,不过胜在安全稳定,保本保值,回本速度相对会更快。从这个角度看2024收益高的十大保险比较有说服力,好的产品有:

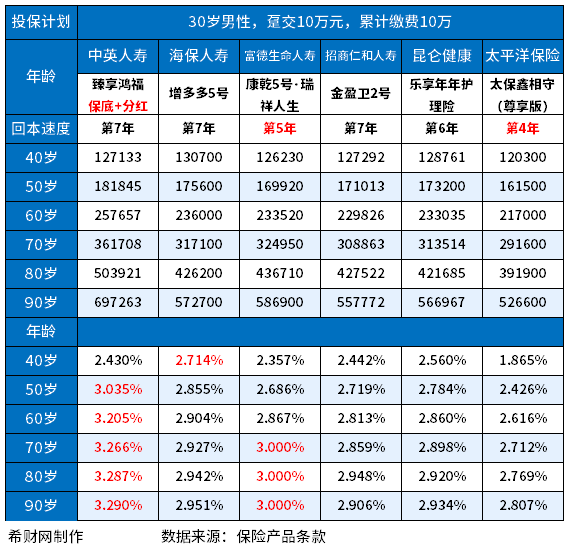

海保人寿增多多5号:在传统增额终身寿看2024收益高的十大保险,海保人寿增多多5号也颇有特点,投保年龄较为宽松,最高投保年龄为70岁,且健康告知也宽松,收益也还可以,30岁男性趸交10万,在70、80、90岁的IRR一次为2.927%、2.942%和2.951%,接近增额寿的天花板3%。

二、分红型增额终身寿榜单

对比起传统增额终身寿,分红型增额终身险除了产品本身的收益,还有一笔收益分红,但是分多焚烧,关键看保险公司的经营情况,收益是浮动的,关注分红实现率,这么看养老年金保险产品排名最新版,比较好的产品有:

中英人寿臻享鸿福(保底+分红):这款产品支持出生30天至68岁的人群投保,但是投保门槛不低,最高趸交20万,期交最低1万元,不过增值服务很好,提供了隔代投保、第二投保人、万能账户、保险金信托以及红利分配,最大的的两点是,30岁男性趸交10万,在70、80、90岁的收益和IRR值分别达到了:36.17万(IRR3.266%)、50.39万(3.287%)、以及69.72万(3.29%)。

详见所有增额寿险产品对比:

三、养老年金险榜单

随着政策锁紧和利率不断下调,如果是持有时间够长,完全是需要养老的话,增额寿热度逐渐降低,养老年金险优势更为突出,主要有三点优势:

(1)长期收益可观:在合同约定支出时,就能确定额度,收益利息就写进合同,长期收益率能够个别产品也能接近复利3.5%,不受利率下行影响;有些还能附加万能账户进行二次增值;

(2)用钱符合实际:本身是作为养老规划的,想用钱时,合同分为了每个月领取或者每年领取任选,假设约定是月月领取,拿出一笔钱每个月作为国家退休金补充,比较符合实际,还能通过保单贷款和减保进行部分领取,剩余的现金价值还能继续增值;

(3)专属性强:锁定领取人,将来领取的前只会打到被保人身上,而且不少产品有保证领取属性,法律保护。

我们筛选了12款互联网上比较热的产品,以“30岁女,每年交10万,交3年,60岁领取”测算了收益,看下2024收益高的十大保险,具体如下表:

如图所示,在同样的条件下看养老年金保险产品排名最新版,如果是60岁领取最多的维度区分,这几款相对还是可以的:

诚爱一生保证返还保费版、诚爱一生保证领取10年版和富德生命人寿鑫禧年年尊享版方案一,依次在60岁可以领取43400元、42700元和42100元。属于业内高收益的第一阶梯;

这里重点说一说诚爱一生年金保险,由鼎城人寿提供,趸交门槛比较高,30万元起,但是期交5000元起,对于工薪族人也比较友好,保单权益也是丰富的,提供了:对接养老社区、保单贷款和投保人豁免权益、且保证领取计划丰富,有:保证返还保费版本、保证领取10年、20年版本,其中保证返还保费版本、保证领取10年收益都优于同类产品。详见诚爱一生年金保险收益情况:

到了投保后期,收益是非常可观的,在90岁的时候,累计领取的年金就达到了172.8万元,是我们已支付保费5倍还多,IRR已经超过了4.0%。

福满满3号尊享版保障返还保费版和大家养老养多多5号保证领取15年版,依次在60岁领41000元和40600元;相对也还可以,处于第二收益阶梯;

君龙人寿龙抬头2.0款、诚爱一生保证领取20年版相对收益就对比之前的有一定不同。

关于养老年金保险产品排名最新版盘点,分享2024收益高的十大保险的内容分析就介绍到这里了,希望对大家有一定帮助。