年金险和增额终身寿险哪个好?这么选不会错

作为都是理财的工作,安全性极高的年金与终身寿险,这两年打擂台的确很严重,这就让不少投保客户选择时有选择困难症,究竟年金险和增额终身寿险哪个好呢?如何选择呢?我们不妨一起从领取灵活度、收益上、回本速度上几个方面来区分,感兴趣的朋友不妨一起来看看。

年金险和增额终身寿险哪个好?

1、从领取灵活度上区分:年金保险基本上是没有减保功能的,通常需要最早55后才可以领取,因此如果是30岁投保,至少需要25年之后才能领取,虽然中途可以退保,但是增额终身寿险还是不同,绝大多数增额终身寿险都提供了减保功能,可以通过减保来获取部分现金价值,达到领取灵活性上的极致,因此从领取上看年金险和增额终身寿险哪个好,具备减保功能的增额终身寿险相对会更好;

2、从回本速度上区分:年金保险通常回本速度比较慢,很少有10年左右就能回本的产品,但是如果是增额终身寿险,选择短期缴费,如趸交、3年交和5年交的话,最慢也就是7-8年回本,有些产品趸交,4-5年回本的有不少,因此从现金价值高的角度看年金险和增额终身寿险哪个好,增额终身寿险相对要更好一些;

3、从长期收益的情况上区分:年金险和增额终身寿险哪个好,主要是看同样的情况和条件下,两者哪个长期收益会更高一些。

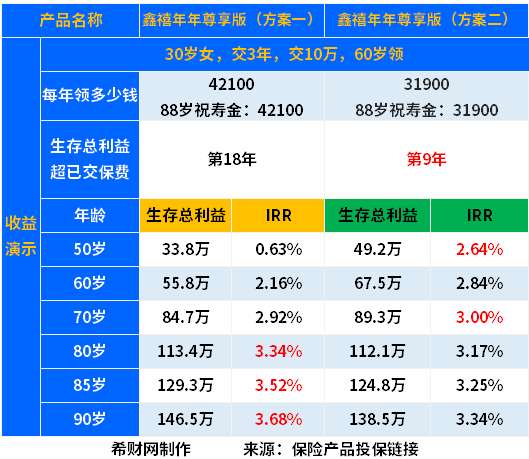

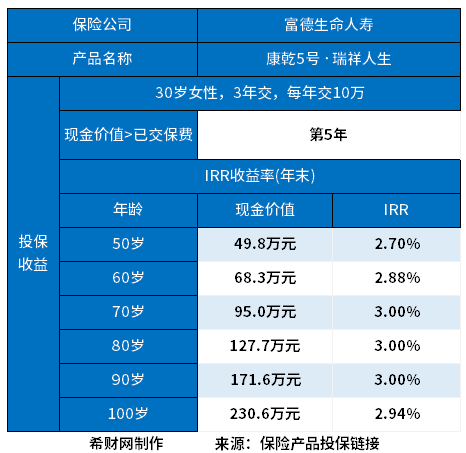

以当前收益很高的“富德生命人寿的鑫禧年年尊享版”和“中意一生增额寿险(分红类型)”、“康乾5号 ·瑞祥人生“三款产品为例,30岁女性选择3年交,每年交10万,选择60岁领取,在不同的年龄阶段,现金价值和IRR值情况如下:

(1)富德生命人寿的鑫禧年年尊享版方案一:50岁33.8万,IRR值0.63%;60岁55.8万,IRR值2.16%;70岁84.7万,IRR值2.92%;80岁113.4万,IRR值3.34%;85岁129.3万,IRR值3.52%;90岁146.5万,IRR值3.68%;详见:

(2)中意一生增额寿险:50岁56.64万,IRR值3.4%;60岁82.9万,IRR值3.57%;70岁116.59万,IRR值3.54%;80岁163.18万,IRR值3.52%;85岁192.43万,IRR值3.50%;90岁226.11万,IRR值3.48%。

(3)康乾5号 ·瑞祥人生:50岁49.8万,IRR值2.7%;60岁68.3万,IRR值2.88%;70岁95.0万,IRR值3.00%;80岁127.7万,IRR值3.00%;90岁171.6万,IRR值3.00%.详见:

从年金险和增额终身寿险哪个好,如果是传统类型型的产品,康乾5号 ·瑞祥人生和富德生命人寿的鑫禧年年尊享版方案一对比,肯定年金保险更好。但是如果是分红保险的话,中意一生增额寿险相对会更高。

关于年金险和增额终身寿险哪个好的内容分析就介绍到这里了,希望对大家有一定帮助。