零存整取划算吗?

只考虑利息的话,零存整取并不划算。

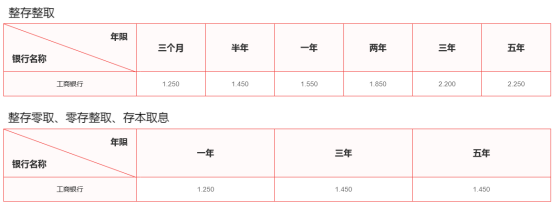

具体的,判断零存整取是否划算的直接方式就是将其利息收益同其它的定期存款利息收益进行对比,这样孰高孰低一目了然。以国内最大的银行——中国工商银行为例,其挂牌定期存款利率如下:

由此,按零存整取的存款方式选择一年期的存款,假设每个月存1万元,共12万,那么存款利息将等于:10000×[(12+1)÷2×12]×(1.25%÷12)=812.5元。

而同样以一年期为准,其它的定期存款利息情况为:

1、整存整取的存款利息等于:120000×1.55%×1=1860元。

2、整存零取的存款利息等于:

按月支取的情况,(120000+120000÷12)÷2×1×1.25%=812.5元。

按季支取的情况,(120000+120000÷4)÷2×1×1.25%=937.5元。

按每半年支取的情况,(120000+120000÷2)÷2×1×1.25%=1125元。

3、存本取息的存款情况为:120000×1.25%×1=1500元。

可知,在相同存期的前提下,零存整取的所获利息是最低的一档。另外,从实际情况来看,零存整取的适用范围是比较窄的,其仅能一定程度的满足希望以连续的小笔资金来作为一个整体进行计息的存款人需求,除此之外便无其它优势。

所以综上而言,零存整取是不划算的。