小青龙2号重疾险怎么搭配?有什么坑?

重疾险属于刚需的一类保险产品,它可以在被保人身患合同约定的疾病时一次性给付一笔保险金,并且这笔钱可以用来负担医疗费用,也可以用来维持家庭日常开支,这可以有效减轻家中的经济负担,小青龙2号,它是一款少儿重疾险,很多家长都想要为孩子购买这款产品,那么,小青龙2号重疾险怎么搭配?有什么坑?在购买这款产品之前,我们可以了解一下这些方面的知识!

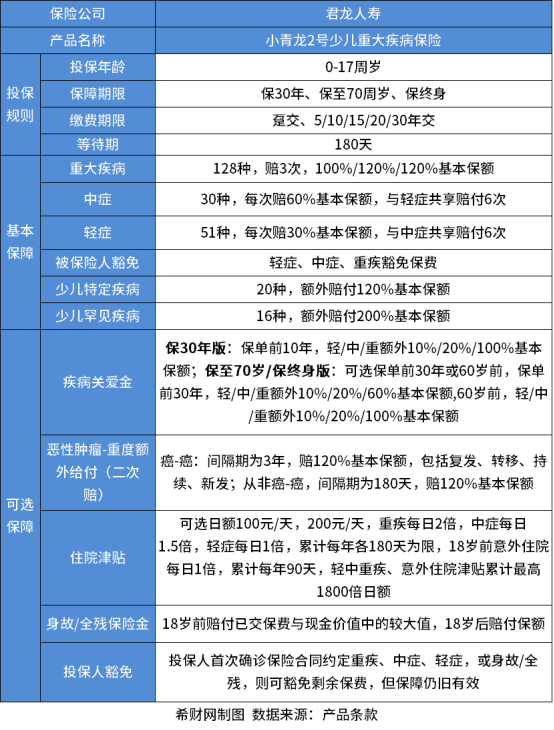

在了解小青龙2号重疾险之前,我们先来对这款产品做一个简单的介绍:

小青龙2号重疾险是由君龙人寿进行承保的,它支持出生满28天-17周岁的人进行投保,保障期限可以选择保30年,保至70周岁或者保终身,并且消费者可以结合自己的经济状况选择趸交、5年交、10年交、15年交、20年交或者30年交,这款产品的保障责任主要分为基本保障以及可选保障两个大类,其中,基本保障主要包括重大疾病保障、中症保障、轻症保障、被保人保费豁免、少儿特定疾病保障以及少儿罕见疾病保障,它的疾病覆盖范围也是比较广的,除此之外,小青龙2号重疾险还有多项可选保障供那些高保障需求的人群进行选择,比如疾病关爱金、恶性肿瘤-重度额外给付(二次赔)、住院津贴、身故/全残保险金以及投保人保费豁免。

具体内容可见下图:

小青龙2号重疾险怎么搭配?我们主要可以从以下几个方面进行考虑:

值得消费者注意的一点就是:配置重疾险的核心首先是保额和保障期限,其次才是那些可选责任的附加。

一.投保技巧

1.如果消费者的预算有限,那么我们可以优先考虑基础责任+高保额,并且选择保30年或者保至70周岁这种保障期限,这可以让被保人在一定期限内享受保障,并且可以有效降低经济负担。

2.如果消费者的预算足够的话,那么我们就可以直接考虑保障终身,这样可以有效避免后期身体状况变差而无法购买保险产品,毕竟现在大多数的保险都是有一定的健康告知条件的,身体出现什么问题,就很有可能被保险公司拒保的。

3.如果是预算十分充足,并且想要全面保障的话,那么就可以考虑其他附加责任,比如恶性肿瘤-重度额外给付(二次赔),现在孩子患上一些癌症的几率比较高,比较常见的一种就是神经母细胞瘤,这种疾病的治疗过程是非常漫长的,并且治疗费用非常高昂。

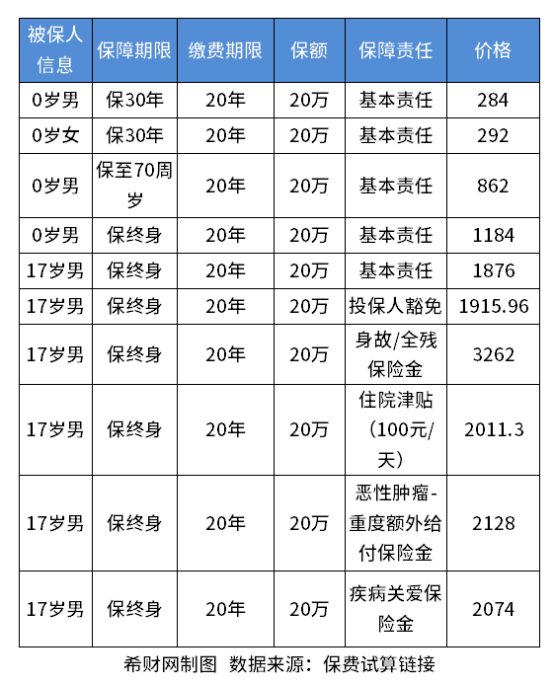

对这款产品进行投保的价格如下图所示:

由上图可知:年龄越大,投保这款产品的价格也就越高,因此,在能力范围之内,大家越早投保越好,一方面可以更快地享受到保障,以免发生突发状况而手足无措,甚至让家庭陷入困境,另一方面可以降低经济成本。

了解了小青龙2号重疾险怎么搭配之后,我们来看看这款产品有什么坑吧:

二.产品缺陷

1.等待期比较长

小青龙2号重疾险的等待期有180天,而市面上也有产品的等待期只有90天,在等待期内出险,保险公司是不会进行赔付的,因此,等待期越短就越好。

2.留意疾病赔付

如果被保人在等待期内发生一种中症或轻症,那么31种中症或51种轻症责任都将不再受保障,这与其他公司的条款相比,显得更为苛刻,其他公司产品只是该种轻症或中症不再受保障,并且一旦理赔了第2次重疾,所有中症和轻症责任就会全部终止,理赔第3次重疾后,少儿特定疾病和罕见疾病责任也终止不赔,各家公司基本都有这类情况。

3.三同条款的出现

同一原因或事故导致的多种疾病,只按一种疾病赔付保险金,当前其他重疾险也是这种情况。

总而言之,并没有十全十美的产品,任何产品都是存在一定的缺陷的,大家还是要结合自身实际情况理性进行选择。