消费型重疾险是什么?概念+保障范围+保费+优缺点

重疾险主要包含了三种险种,即返还型重疾险、储蓄型重疾险和消费型重疾险。那么,接下来我们就着重认识一下消费型重疾险,来了解一下消费型重疾险的概念、保障范围、保费和优缺点。

一:消费型重疾险是什么

消费型重疾险有保一年的,也有保定期,比如保20年、30年,或者保至60周岁、70周岁等,也有保终身的。和储蓄型重疾险、返还型重疾险相比,消费型重疾险的现金价值虽然会逐年增长,但是增长速度较慢,而且到了后期,消费型重疾险的现金价值会开始下降,直至归零。此外,消费型重疾险也没有提供返还责任,被保险人平安生存至保障期满,无论被保险人保障期间是否有出险,产品都会失效。

二:消费型重疾险保什么

了解了消费型重疾险是什么,接下来再看一看消费型重疾险保什么。

消费型重疾险主要可对恶性肿瘤、严重脑出血后遗症等重疾大病进行保障,可在被保险人罹患保险合同约定重疾大病且满足理赔条件时直接赔付一笔保险金。一般来说,消费型重疾险的必保疾病包括28种重疾和3种轻症,其他的重疾、中症、轻症则是由保险公司自行定义的。

需要注意的是,消费型重疾险大多不包含身故保障,有的消费型重疾险则是可以选择附加身故保障,不过附加身故保障后,消费型重疾险的保费也会更高一些。

三:消费型重疾险一年保费多少钱

购买重疾险时,重疾险的保费也是很多消费者都会考虑到的重要因素之一。而在重疾险中,消费型重疾险的保费相对来说会便宜很多。那么,消费型重疾险一年保费多少钱呢?

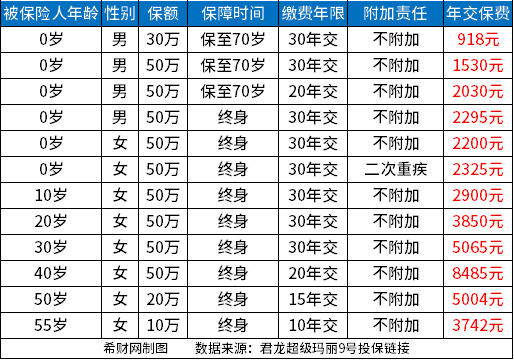

比如超级玛丽9号重疾险,就是一款消费型重疾险,假设0岁男孩投保,选择交30年保至70周岁,保额30万,不附加其他保险责任,则每年只需要缴纳保费918元即可,接下来可以看一下超级玛丽9号重疾险的保费价格表:

四:消费型重疾险优缺点

消费型重疾险的优缺点亦是消费者投保时会考虑到的因素之一。那么接下来,我们就来看看消费型重疾险的优缺点有哪些?

消费型重疾险的优点:

1.保费便宜:适合保费预算不是很充足的人群投保;

2.保障力度强:消费型重疾险的保额一般可以买得比较高,比如买到70万80万,保障力度是比较强的;

3.灵活性高:消费者可以根据自身的需求进行更多的选择,例如保障期间可以自行选择保20年、30年等;

4.杠杆高:消费型重疾险的保费便宜保额高,可以用较低的保费撬动高保额的保障。

消费型重疾险的缺点:

1.没有身故保障:消费型重疾险大多没有提供身故责任;

2.不返还:消费型重疾险没有提供返还责任,若是未出险,则保障会被“消费掉”;

3.现金价值低:消费型重疾险的现金价值较低,后期会归零。

关于消费型重疾险是什么就讲到这里,希望对你有所帮助。