45岁交养老保险晚不晚?还有必要吗?

中年人忙碌了半辈子,很想晚年有品质的养老生活。国家基本养老保险是有底气的基础,但是如果要过上比较像样的晚年,规划也是必须的。那么,45岁交养老保险晚不晚?还有必要吗?今天我们就来了解一下。

直接说结论:并不晚,还有必要,但是险种和需求要选择好。

从险种区分来看:分为了两全保险、终额终身寿险、分红保险、普通年金保险、养老年金保险、带有万能账户的养老保险。

一、从保障需求来看:

1、如果是年龄偏大纯粹养老:如果上了45岁其实可以考虑专款专用的养老年金保险,有月领取和年领取功能,部分产品还接通了养老社区,从最早55岁开始领取退休金,绝大多数从60岁开始,这样每个月补充,对于养老生活也是良好补充;

2、如果想中途领取:不用质疑45岁交养老保险晚不晚,买增额终身寿险,都基本具备减保功能,可以通过减保的方式领取部分保单现金价值,补充养老;

3、如果想强制储蓄:两全保险是既保生也保死,被保险人只要平安生存至保障期满,是可以返还一笔钱的,这笔钱也可以作为养老,有强制储蓄功能;

4、如果想要博得较高收益:45岁的人群可以选择带有附加万能账户的年金保险,可以获取收益。

二、从长期收益情况来看:

想了解45岁交养老保险晚不晚,我们不妨从不同的险种来区分看看:

1、两全保险:

具备强制储蓄的功能,但是承保期限一般比较短,45岁女性投保了中邮富富余财富嘉D款两全保险(分红型)。选择3年交,每年交10万,保6年,具体收益情况如下:

2、增额终身寿险:

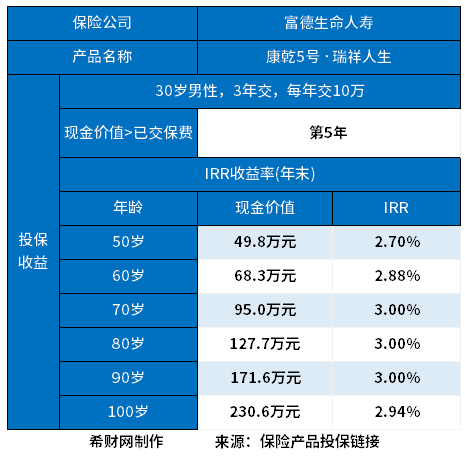

增额终身寿险是提前锁定收益,按照3%利率逐年增长,而其现金价值也会随着保额的增长而增长,回本速度很块,以康乾5号·瑞祥人生终身寿险为例,假设30岁男性投保,选择交30岁男性,3年交,每年交10万:

(3)养老年金保险

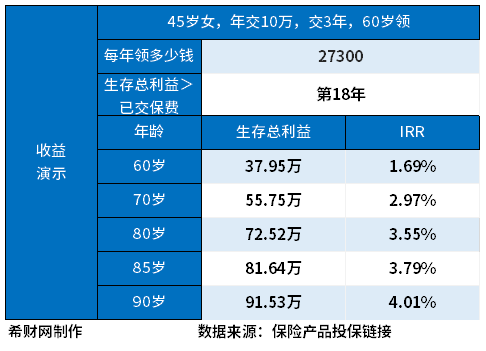

以45岁女性投保富多多1号产品为例,如果选择3年交每年交10万,领取为60岁,那么每年领取为27300元:

关于45岁交养老保险晚不晚?还有必要吗的内容分析就介绍到这里了,希望对大家有一定帮助。