增额终身寿与定额终身寿的区别?四大区别+适合人群+产品介绍

终身寿是保障期限为终身的一类寿险产品,它是以被保险人的身故或全残为给付条件的,又分为增额终身寿和定额终身寿,本期我们就来看看增额终身寿与定额终身寿的区别?主要有以下四个方面:

1、保额不同:增额终身寿的保额随时间复利增长,其身故保额在一开始很低,后期就会超过定额终身寿险;定额终身寿险的保额是固定的,买多少保额赔多少,前期身故保额高于增额终身寿。

2、现金价值不同:增额终身寿的现金价值随保额的增长而逐渐增加,保障期间,可以通过减保来领取;定额终身寿的现金价值比较低,会小幅度缓慢增长,但很难超过保额。

3、保费不同:相同条件下,增额终身寿的保费会比定额终身寿贵一些。如果是30岁男性投保弘康金玉满堂3.0终身寿险,选择20年交保终身,保额30万,则每年需要缴纳19862.68元保费,而如果是投保平安福18版终身寿险,每年只需缴纳9210元保费。

4、侧重点不同:增额终身寿险的现金价值一直增长,侧重于理财投资;而定额终身寿的身故杠杆更高,侧重于保障。

增额终身寿与定额终身寿适合哪些人群:

1、增额终身寿:适合有长期财富规划,追求资金长期稳定增值,并且收入稳定、预算充足的人群,后续可以减保充当教育金、婚嫁金、养老金,还能在身故后实现财富的定向传承。

比如:弘康金玉满堂3.0终身寿险。

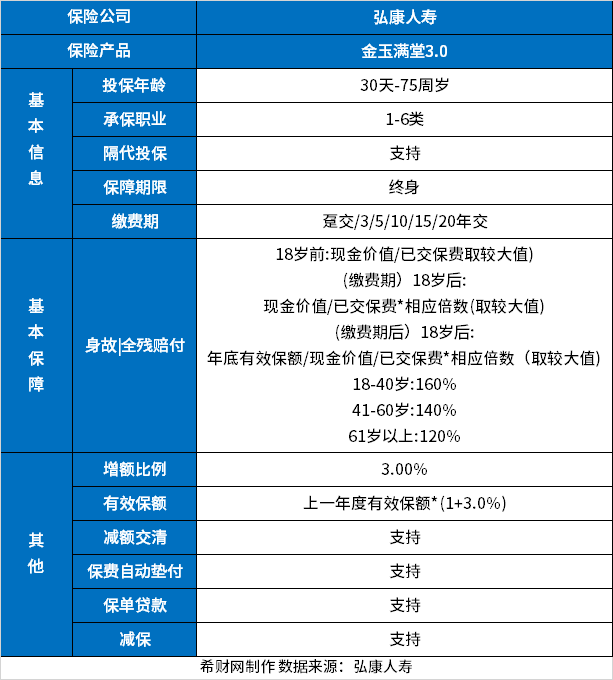

我们来看下具体的保障情况:

这款产品的保额增长比例为3%,支持减额交清、保费自动垫付、保单贷款、减保权益,并且支持隔代投保,还可以指定受益人实现财富的定向传承,而且保费也很便宜,1000元起即可。

假设30岁男性投保,年交保费1万,交5年保终身,收益演示如下:

可以看出,5年交第7年现金价值就超过已交保费,回本了。

2、定额终身寿:适合追求身故保障、有合理避税、财富定向传承需求的人群。

比如:同方全球新传世荣耀2023。

我们来看下具体的保障情况:

可以看出,这款产品的投保年龄上限是70岁,对高龄老人十分友好,保障期限为终身,一共提供了7种缴费方式,最长可30年缴费,可以有效减轻投保人的经济压力,保险责任包括身故保险金、航空意外身故保险金,以及猝死关爱保险金、恶性肿瘤(重度)身故保险金、全残保险金可选责任。

作为一款定额终身寿险,在投保后很长一段时间内它的现金价值都是比较高的,如果不幸遭遇风险可以获得一笔高额保险金,而且该产品的现金价值是比较高,因此后续如果有用钱需求,可以通过减保、保单贷款的方式灵活支取部分现金价值。