健康险退保能退多少钱?

健康险的种类繁多,主要包括医疗保险、疾病保险、失能收入损失保险、护理保险、长期护理保险、医疗意外保险以及意外险这几大类别,而对于不同类别的产品来说,退保所能拿回的退保金是会有所不同的,即使是同一款产品也会受投保年龄、保障期限、缴费期限、保额、退保时间等因素的影响,不过无论是哪种类别的健康险进行退保都是分为以下两种情况:

1.在犹豫期内进行退保

一般来说,保险公司都会对推出的产品设置10-20天的犹豫期,具体的天数会在保险合同中标明,被保人只要在此期间内进行退保,那么就可以拿回已经缴纳的全部保费,有些可能需要扣除10元的工本费,犹豫期的设置可以很好地保障被保人的权益,同时为被保人提供了一个合理的考虑期限,从而降低经济损失。

2.在犹豫期外进行退保

健康险过了保险公司设置的期限之后再进行退保就只可以拿回保单的现金价值了,这个时候就很容易造成一定的经济损失,只有当保单现金价值超过累计缴纳的保费时进行退保,才能实现回本,这个时候才不会因为退保给自身带来经济损失。

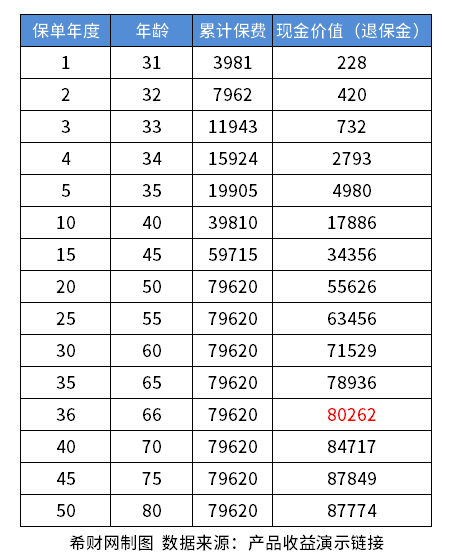

以达尔文8号重大疾病保险为例,假设被保人是一名30岁的男性,他选择30万保额,交20年,那么他首年所需要缴纳的保费就是3981元,累计缴纳20年就是79620元,那么就有:

由上图可知,等到被保人66岁时,所能获得的保单现金价值才超过累计缴纳的保费,这个时候退保可以拿回80262元,才不会造成经济损失。

综上所述,健康险的保单现金价值在前期的增长都是比较慢的,会远远低于缴纳的保费,因此,大家在投保前一定要做好一定的资金规划,从而规避之后退保带来的损失,值得注意的是:一旦退保,保障也会立即失效,之后即使出险,也无法进行理赔。