45岁就不要买重疾险了吗?45岁适合的较佳重疾险有哪些?

其实人到中年很多无奈,买健康保险是要慎重选择,医疗险如果身体好,可以闭眼入手,毕竟价格便宜实用价值高,但是重疾险的话,由于保费支出比较大,中年人购买很容易造成保费倒挂,因此使不少大龄朋友头疼不已,那么,45岁就不要买重疾险了吗?45岁适合的较佳重疾险有什么?我们不妨一起来看看。

一、45岁就不要买重疾险了吗?

原则上是,主要的原则大概总结为以下几点:

1、年龄大保费高:重疾险是年龄越小保费越便宜,0岁购买重疾险保费是最划算的,但是如果年龄超过40岁买重疾险,容易造成保费倒挂(就是累计保费大于基本保额),失去了保障的意义,对于被保人来说也不划算,这也是解答了“45岁就不要买重疾险了吗”的原因之一;

2、保额有一定限制:40岁之前购买互联网线上重疾险通常保额都能达到50-80万之间,可以有效抵御风险,但是40岁之后重疾险保额购买,保险公司会有一定的限制,通常是超过45岁一般只有20万左右,而买重疾险就是买保额,太低保额不实用;

3、身体原因:年轻人都有很多疾病,何况步入中年的人群,45岁的人可能患有乳腺结节、肺部结节、甲状腺结节和高血压等慢性疾病,而这些疾病绝大多数都不能正常体承保,何有可能责任除外承保或者加费、拒保等请客(责任除外就是如果发生3级乳腺结节,重疾险就是针对乳腺发生的癌症或者疾病不保),对于被保人来说是不划算的。

二、45岁适合的较佳重疾险有哪些?

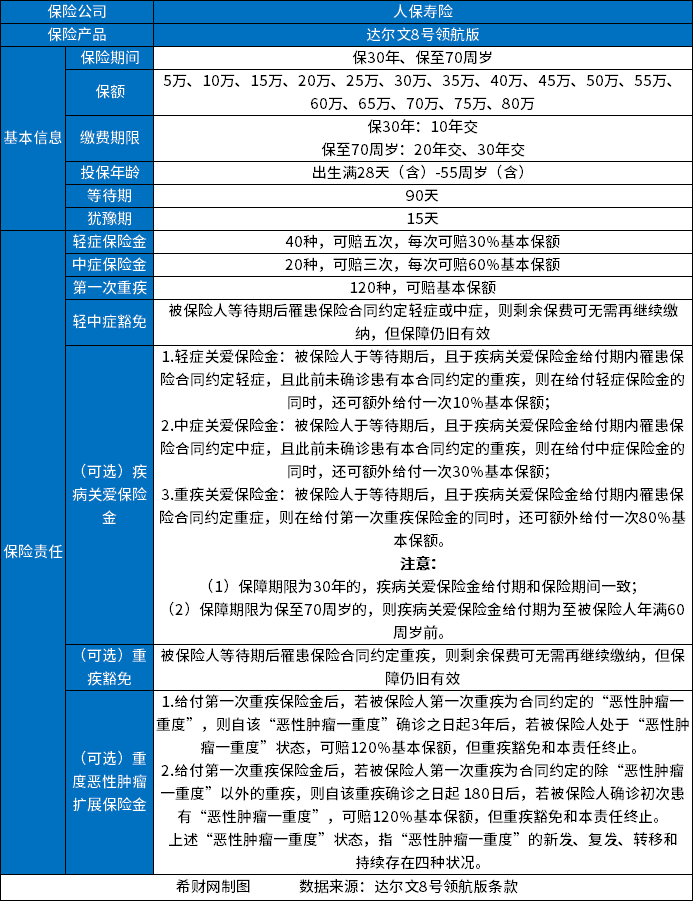

不过45岁的人群依旧面临着孩子未参与工作,父母需要照顾的尴尬局面,如果自己倒了,家庭也会陷入一片混乱,因此不少这个年龄的朋友还是想购买重疾险,因此综合大家的问题和想法,给这类人群挑选出来45岁适合的较佳重疾险。以便都能满足大家的需求。它就是人保寿险——达尔文8号领航版重疾险,盘点优势和总结如下:

1、覆盖高发年龄组别:达尔文8号领航版重疾险虽然是一款定期重疾险,但是可以保30年和70岁,如果45岁投保,保30年,可以保倒75岁,重疾发病最高峰是40-70岁,可以有效覆盖大病发病率的年龄组别;

2、投保年龄比较宽松:支持0-55岁的人群投保,因此45岁以上的中年人也是可以购买的;

3、健康告知和核保很宽松:45岁的中年人身体疾病比较多,这款产品健康告知的确是可圈可点的,诸如乙肝、甲状腺结节、乳房结节、胃或肠道息肉、子宫肌瘤等非标体人群,符合要求可直接标体投保,核保也很宽松;

4、人保承保,这款产品由人保集团承保,人保是央企,各地都有分支机构,理赔很方便;

5、等待期很短:同时设置了90天等待期,投保后能够更快享有保障;

三、45岁投保达尔文8号领航版费率高吗?

为了让大家更好了解产品缴费,我们把“保30年版”的费率列举出来,当大家更好的了解这款产品。

示例一:45岁男性和女性购买10万保额,保障期限30年,保倒75岁,选择10年交费,男性需要交7630元/年,女性需要交6270元/年;

示例二:45岁男性和女性购买15万保额,保障期限30年,保倒75岁,选择10年交费,男性需要交11445元/年,女性需要交9405元/年;

详见保障内容:

关于45岁就不要买重疾险了吗?45岁适合的较佳重疾险有哪些的内容分析就介绍倒这里了,希望对大家有一定帮助。