20年保险交了6年想退保合适吗?从退保金和保障需求来看

保险交了几年想要退保其实不一定合适,如果有资金周转需求,也可以选择其他的方式处理保单。接下来我们就从退保金和保障需求两个方面来说一说20年保险交了6年想退保合适吗?并讲一讲如何处理保单更划算。

一:从退保金来看。

20年保险交了6年想退保合适吗?首先可以从退保金来看。一般来说,20年保险交了6年想退保,属于犹豫期后退保,保险公司只能退保单现金价值。而此时,现金价值往往还小于已交保费,意味着此时退保,投保人会有经济损失。

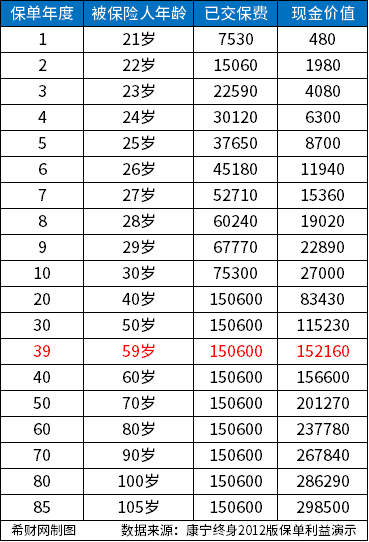

以康宁终身保险2012版为例,假设20周岁男性投保,选择交20年保终身,保额30万元,年交保费7530元,则其现金价值表如下:

可以看出,保单第6年时,康宁终身保险2012版的现金价值为11940元,其小于已交保费45180元,意味着退保会损失本金。

二:从保障需求来看。

20年保险交了6年想退保合适吗?还可以从保障需求来看。一般来说,保险退保后,保障也就失效了,被保险人后续若是发生保险事故,那么保险公司是不承担理赔责任的。因此,不建议被保险人轻易退保,可以通过以下方式处理保单会更加合适一些:

1.保单贷款:若当前有资金周转需求,那么可以申请保单贷款,一般最高可贷保单现金价值的70%或80%,但每次贷款期限不得超过六个月。

2.减保:若是增额终身寿险之类现金价值比较高的保险,那么一般还有减保权益,保单持有人可以通过减保的方式领取部分保单现金价值,帮助保单持有人解决当前资金周转的需求。

3.减少保额:如果是觉得需要缴纳的保费太高,那么可以申请减少保额,比如将30万保额降低为20万保额,以此来减少需要缴纳的保费。

4.增加保额:如果是觉得保额太低,那么可以向保险公司申请加保。或者选择其他类似的保险产品投保,比如重疾险是可以重复赔的。不过若是医疗保险,那么属于报销型保险,不能重复报销,不建议买多份。

关于20年保险交了6年想退保合适吗就讲到这里,希望对你有所帮助。