2024年增额寿险怎么选?附件长期收益图

终额寿险这类险种,提前锁定收益,只要确定好了,每年会按照3%复利增值,如果资金不回笼之前,还会造成一定的亏损。但是2024年增额寿险怎么选呢?我们不妨通过以下维度来区分下。

一、2024年增额寿险怎么选呢?

1、缴费方式上:如今增额寿险产品,缴费方式分为了趸交/3年交/5年/10年交/15年交/20年交等多种方式,短期缴费更有利于产品的复利,同样的年龄和缴费情况下,趸交最好,其次是3年交,再次是5年交。当然收入相对较低但是胜在稳定的用户,可以选择期缴20年,每年所需要缴纳的保费少,这样来自保费的经济压力也会越小;

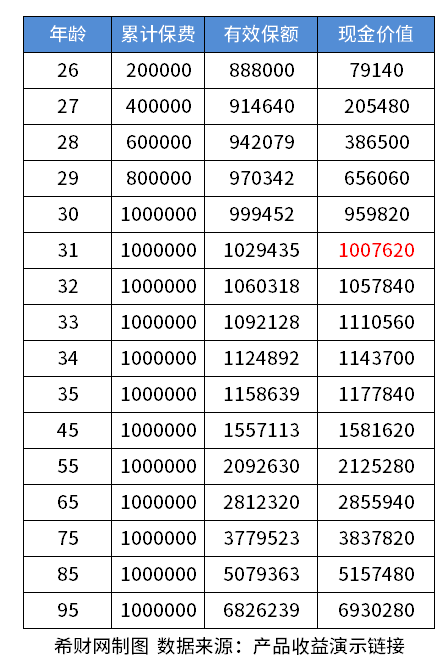

2、回本速度上:现金价值大于累计保费,回本速度快的产品,更有利于资金周转,提前取出不会亏损,从30岁女性,5年交,每年交5万的例子来看2024年增额寿险怎么选,前期现金价值高,回本快的有:

(1)弘康人寿弘运连连2023版:5年交5年回本;

(2)中英人寿鑫享未来2号:5年交5年回本;

(3)富德生命人寿的康乾5号·瑞祥人生:5年交5年回本。

3、长期收益上:要说2024年增额寿险怎么选,独特的地方就在于增额,很多用户投保增额终身寿险本质就是长期收益。但是这类险种最高的天花板就是3.0%左右,持有几十年吼,可以在这个范围内尽可能选择高收益的产品。

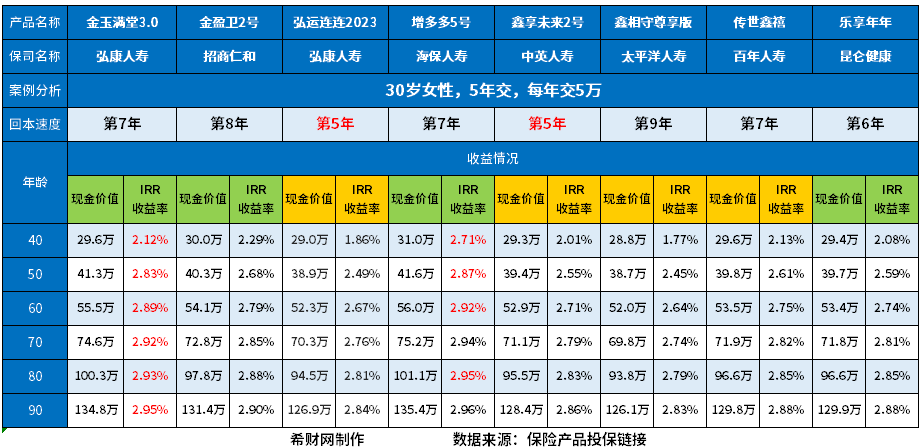

可以考虑的产品有:金玉满堂3.0款产品、中英人寿鑫享未来2号、康乾5号·瑞祥人生三款产品,详见对比图:

对比图一:

对比图二:

如对比图所示,从长期收益角度看2024年增额寿险怎么选,:金玉满堂3.0款产品、中英人寿鑫享未来2号、康乾5号·瑞祥人生都还可以,尤其是:康乾5号·瑞祥人生,优点很多,整理起来为:

1、投保门槛低:2000元起即可投保,最高投保年龄为70周岁,工薪族也能轻松上车;

2、回本速度快:5年交5年回本,现金价值大于累计保费的情况优于同类产品,目前市面上大多数增额终身寿险需要7~8年的时间,保单的现价才可以超过已交保费,前期现金价值高;

3、长期收益好:我们以”30岁男性,交3年,每年交10万“为例,具体收益到了70、80和90岁,IRR值达到了终额寿险的天花板3%,详见:

关于2024年增额寿险怎么选的内容分析就介绍到这里了,希望对大家有一定帮助。