增额终身寿险和年金险哪个好?十大不同之处+具体产品介绍

随着大家经济条件不断变好,很多人在配置好重疾险、医疗险、意外险这一类的健康保险之后,还会考虑给自己或者家人购买一款理财险,其中,增额终身寿险和年金险就被很多人所选择,这两类产品都可以让消费者获得一笔稳定的资金流,那么增额终身寿险和年金险哪个好?很多人不免心生疑惑,那么今天,我们就带着这个问题一起来详细了解一下这两类保险吧。

增额终身寿险和年金险哪个好?我们先来看看这两类产品的不同点有哪些:

一.看不同之处

1.概念不同

年金险是以被保险人的生存作为给付条件,投保人前期缴纳保费,被保险人到了约定的年金领取年龄,就可以开始领取年金;而增额终身寿险是以人的生存和死亡作为给付条件,主要保身故或全残。

2.保障期限不同

年金险有保定期的,也有保终身的;而增额终身寿险是保终身的。

3.领取方式不同

年金险必须到了约定的领取年龄后才可以按年、半年、季或者月开始领取年金,有的年金险可以一次性领取,或者将年金放入万能账户中进行复利增值;而增额终身寿险是得等到被保人身故或全残才能给付保险金,不过,被保人中途可以随时通过减保的方式领取部分保单现金价值。

4.给付金额不同

年金险给付的金额和被保险人的生存时间有关,一般是在保障期间内,生存时间越长,那么领取的年金金额也就越多;而增额终身寿险是在被保险人身故或全残后一次性给付保险金,一般是可以赔付保额的。

5.收益不同

年金险一般是通过附加万能账户来获得更多的收益,并且需要长年累月地累积,短期内看不到很多的收益;而增额终身寿险则可以提前锁定收益,保额会按照保险合同约定利率逐年增长,其现金价值也会随着保额的增长而增长。

6.回本速度不同

年金险回本速度相对较慢,趸交或3年缴费,大多需要15年以上才能回本;增额终身寿险回本较快,大多在刚交完保费的时候就差不多可以回本了。

7.投保目的不同

大家投保年金险主要是为了强制储蓄,提前为自己的老年生活做一个合理的规划;而投保增额终身寿险主要是进行财富传承。

8.财富传承方式不同

年金险一般是被保险人受益,也就是由被保险人领取年金,若是附加万能账户,则投保人对收益有着掌控权;而增额终身寿险主要是通过身故保险金传承财富,也就是身故保险金可由被保险人指定的身故受益人领取。

9.适合人群不同

年金险更适合想要低风险保本、长期攒钱、想要专款专用的人群进行投保;而增额终身寿险更适合经济宽裕、有资产传承需求的人群进行投保。

10.转化功能不同

年金险没有寿险转化的功能;而部分增额终身寿险提供了年金转换的功能,可以将现金价值转换为年金,从而为自己的老年生活提供经济保障。

接下来,我们通过具体的产品来看看这两类产品,主要是看产品的收益是怎样的:

二.看具体产品

1.增额终身寿险

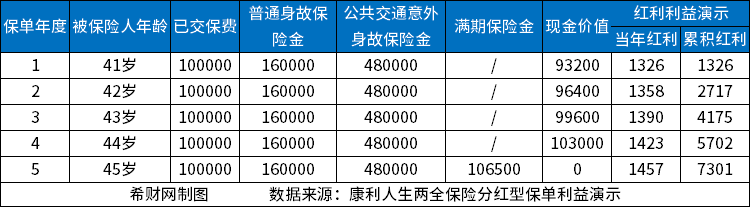

比如:一生中意终身寿险(分红型)

一生中意终身寿险(分红型)支持出生满7天-75周岁的人进行投保,它的缴费期限有多种选择,消费者可以选择趸交、3年交、5年交、10年交、15年交或者20年交,它的起投门槛相对来说有点高,1万元起投,并且要为1000元的整数倍。一生中意终身寿险(分红型)的保障责任主要就是身故保障以及保单红利,并且这款产品的有效保额会以3.5%的比例复利递增,除此之外,它还提供了中意人寿VIP服务以及保险信托,并且支持保单贷款、减保、减额交清、保费垫交以及第二投保人,同时可附加万能账户进行投保。

一名40岁的男性选择1万元的保费,交5年,那么他在45岁时所能获得的保单现金价值就超过了累计缴纳的保费的,这个时候就可以实现回本了。

2.年金险

比如:泰康嘉悦人生年金保险(分红型)

泰康嘉悦人生年金保险(分红型)支持出生满30天-70周岁的人进行投保,保障期限是保至105周岁,缴费期限可以选择趸交、3年交、5年交、10年交、15年交以及20年交,这款产品的保障责任主要包括生存保险金、养老保险金、身故保险金以及保单分红,除此之外,它还支持保单贷款以及减保。

一名40岁的男性选择1万元的保费,交5年,那么他在46-64岁之间可以每年领取1570元,在65-105岁之间可以每年领取1570元,并且被保人可以坐享保险公司的红利,整体收益是比较可观的。

总而言之,增额终身寿险以及年金险各有各的优势所在,如果想要低风险保本、长期攒钱、想要专款专用,那么就可以选择年金险进行投保,如果是那些经济宽裕、有资产传承需求的人群,那么可以选择投保增额终身寿险。