鑫禧年年b款和金禧一生哪个好?附条款+收益详细图

为了给自己的老年生活提供一个更加坚实的保障,很多人都会在参保社会养老保险的基础上给自己额外购买一款商业养老年金险,市面上的养老保险产品层出不穷,对于大部分人而言,大家的保险知识并没有那么丰富,因此,我们选择一款养老年金险进行投保时,主要是看产品条款以及产品收益,那么,今天我们就来看看鑫禧年年b款和金禧一生哪个好?对这两款产品感兴趣的朋友不妨稍作停留。

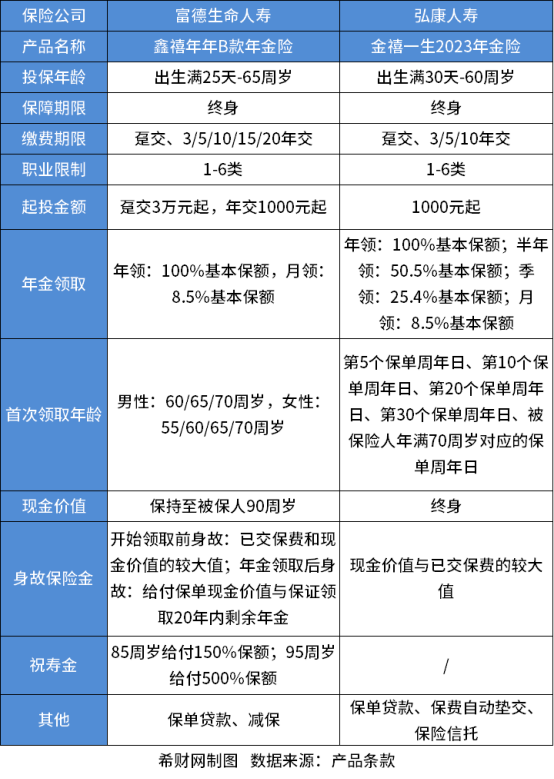

一.产品条款

一款产品的产品条款可以直接反映出这款产品的基本信息以及保障责任。

1.鑫禧年年b款养老年金险

鑫禧年年b款养老年金险是由富德生命人寿进行承保的,它支持出生满25天-65周岁的人进行投保,并且可以保障终身,消费者可以根据自己的实际情况选择趸交、3年交、5年交、10年交、15年交或者20年交,这可以很好地满足不同人群的投保需求,这款产品的起投门槛对于趸交和年交有不同的要求,其中趸交是3万元起投、而年交则是1000元起投。鑫禧年年b款养老年金险的保障责任包括养老年金、身故保险金以及祝寿金,其中养老年金的最低领取年龄为55周岁,但只针对女性,男性最早是60岁开始领取,这款产品的一个亮点就是提供祝寿金保障,这可以让被保人的老年生活更无后顾之忧,除此之外,这款产品支持保单贷款以及减保。

2.金禧一生2023养老年金险

金禧一生2023养老年金险的承保公司是弘康人寿,它支持出生满30天-60周岁的人进行投保,同样可以提供终身保障,消费者可以选择趸交、3年交、5年交以及10年交,并且对于投保职业没有要求,即使是从事高风险工作的人群也可以进行轻松投保,这款产品的起投门槛非常低,1000元就可以进行投保了,这可以大大减轻大家的经济压力,即使是普通工薪阶层投保这款产品,也不至于造成太大的经济压力。金禧一生2023养老年金险的保障责任包括身故保险金以及养老年金,其中,养老年金的领取时间有多种选择,最早是在持保的第5个保单年度就可以开始领取了,并且领取方式有年领、半年领、季领、月领,除此之外,这款产品还支持保单贷款、保费自动垫交、保险信托,这些服务可以帮助消费者更好地管理自己的保单,并且更好地规划自己的财务。

具体内容可见下图:

二.产品收益

养老年金险的收益是消费者格外关注的一个问题,这直接决定着被保人在老年时可以拿到手的养老金有多少。

1.鑫禧年年b款养老年金险

假设被保人是一名30岁的男性,他选择1万元的保费,交10年,养老年金的领取年龄是60岁,那么他从60岁开始可以每年领取12700元,如果是按月领取就是每月领1079.5元,等到他85岁时,可以一次性领取祝寿金19050元,95岁时,可以一次性领取祝寿金63500元。

2.金禧一生2023养老年金险

假设被保人是一名30岁的男性,他选择1万元的保费,交10年,养老年金的领取时间是30年后,那么他从60岁开始可以每年领取7228元,半年领就是每半年领3650.14元,按季领就是每个季度领1835.91元,如果是按月领取就是每月领614.38元。

具体收益如下图所示:

由上图可知:30岁的男性选择1万元的保费,交10年,那么当他选择鑫禧年年b款养老年金险时,保单现金价值在他50岁时才能超过累计缴纳的保费,而选择金禧一生2023养老年金险时,保单现金价值在他39岁时就可以超过累计缴纳的保费了,回本更快。

综上所述:

1.鑫禧年年b款养老年金险的投保年龄跨度更广,支持60-65周岁的老年人进行投保,而金禧一生2023养老年金险支持的最高投保年龄只有60岁。

2.鑫禧年年b款养老年金险的缴费期限更广,消费者的选择范围更大,并且这款产品还提供了祝寿金这一项保障,假设被保人在指定日期仍旧生存就可以一次性领取一笔祝寿金。

3.金禧一生2023养老年金险的年龄领取时间和方式更加多样,被保人可以选择年领、半年领、季领或者月领,这可以更好地满足不同人的需求。

4.在同样的选择下,金禧一生2023养老年金的回本速度更快,假设被保人中途想要进行退保,造成的经济损失会越小。

总而言之,两款产品各有千秋,大家要结合自身需求进行选择,只有选择适合自己的产品进行投保,才可以更大程度上享受保障。