蚂蚁重疾险不要轻易买?三个细节值得关注

随着线上保险的发展,保险第三方平台和电商保险大咖成为了消费者投保的重要渠道,其中蚂蚁保险投保的人相当的多,但是很多人在蚂蚁保险上买过重疾险,在保监会公布的投诉率上比较明显,那么是不是蚂蚁重疾险不要轻易买,究竟是为什么呢?我们整理了几个方面的内容,感兴趣的朋友不妨一起看看。

其实说蚂蚁重疾险不要轻易买是假的,不过的确有几个小细节需要关注,主要整理在于:

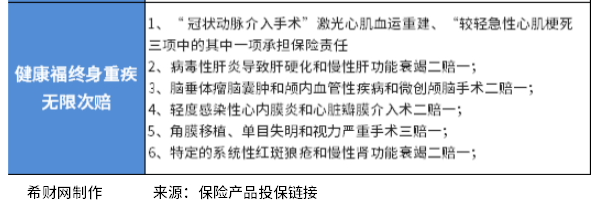

1、轻疾隐形分组也是比较多:这不是蚂蚁重疾险的独有缺点,而是线上互联网重疾险共同有的不足,虽然在重疾险中基本上是轻症不分组多次赔付,而隐形分组含义就是发生相近几种轻疾时,保险公司只能赔付其中一个,不能都赔,就是疾病有重复,以人保健康福终身重疾产品为例:

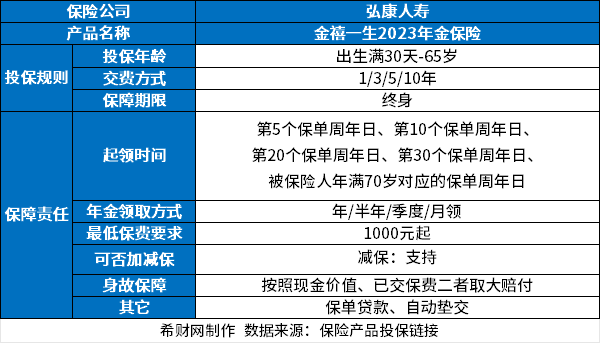

2、交费价格相对比较高:还是以人保健康福终身重疾产品为例,虽然这款产品可以月付款、年付款,付款方便能分期,但是如果和当前性价比较高的重疾险超级玛丽9号产品对比,在30岁男女投保50万保额30年交,保障终身,选择基础保障情况下:

(1)超级玛丽9号重疾险:30岁男性5430元,30岁女性5065元;

(2)人保健康福终身重疾:30岁男性(基础)5760元,30岁女性5430元;

同样的情况下贵了几百元,30年下来就上万元了。杠杆不算特别高;

3、高估投保人群的投保知识:

为什么说蚂蚁重疾险不要轻易买的还有一个小细节在于保险责任可选,如果是在保险经纪第三方平台购买,有专业的保险经纪人会说明投保人保费豁免,癌症多次赔付、重疾多次赔付等等意义,投保时既可以选又可以不选,比如蚂蚁重疾险,不选疾病关爱金,18岁后身故保障等等,价格相对便宜,对于对保险认识不强的人来说,并不能理解少了什么东西会有什么后果,只知道价格便宜了。

蚂蚁保险平台是自助投保,没有保险经纪人解说,这种投保方式高估了目前互联网投保客户对保险的认识水平。

关于蚂蚁重疾险不要轻易买的内容分析就介绍到这里了,希望对大家有一定帮助。