银行存款最全解析!想要存款的看过来!

随着市场的需求,大多数人们都选择将资金存入银行来保证收益和资金安全,银行企业的发展还是比较快速的。以下是关于银行存款最全解析!的相关分析,如下:

银行存款最全解析!想要存款的看过来!

1、银行存款含义

首先我们需要了解的是,什么是银行存款,银行存款是指将货币、有价证券等财产委托给银行保管,并持有银行开具的存款凭证,享受存款利息收益的一种金融服务。简单来说就是,储户将资金存入银行,银行支付相应利息。

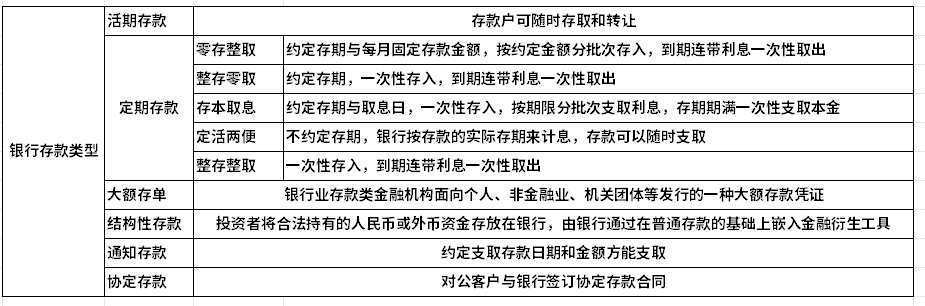

2、银行存款类型

(1)活期存款

活期存款是无需任何事先通知,存款户可随时存取和转让的银行存款,其灵活性比较高,收益比较低。

(2)定期存款

定期存款类型也是比较多的,如下:

整存整取:

在存款开户时约定存期,一次性存入,到期连带利息一次性取出的存款方式。一般以50元起存,存期分六类,为三个月、六个月、一年、两年、三年和五年。

零存整取:

在存款开户时约定存期与每月固定存款金额,按约定金额分批次存入,到期连带利息一次性取出的存款方式。一般以5元起存,存期分为一年、三年和五年。每月固定存款如有漏存,需要在次月补齐,漏存两次视为违约。

整存零取:

在存款开户时约定存期,一次性存入,到期连带利息一次性取出的存款方式。一般以50元起存,存期分六类,为三个月、六个月、一年、两年、三年和五年。

存本取息:

在存款开户时约定存期与取息日,一次性存入,按期限分批次支取利息,存期期满一次性支取本金的存款方式。一般以5000元起存,存期分一年、三年和五年。实际取息日不固定,可以一个月或几个月支取一次。

定活两便:

在存款开户时不约定存期,银行按存款的实际存期来计息,存款可以随时支取的存款方式。一般以50元起存,存期不满三月的按取款日活期利率计息,满三月不满六月的按取款日三个月定期整存整取利率打六折计息,满六月不满一年的按六个月来计,满一年及一年以上的,都按取款日一年期整存整取的利率打六折计息。

(3)大额存单

大额存单是指由银行业存款类金融机构面向个人、非金融业、机关团体等发行的一种大额存款凭证。期限有1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年这几种品种,起存金额为20万元,具体看银行规定,有些银行是30万甚至50万起步,可以提前支取或者转让。

(4)通知存款

通知存款是指存款人在存入款项时不约定存期,支取时需提前通知金融机构,约定支取存款日期和金额方能支取的存款,该存款品种分“一天通知存款”和“七天通知存款”两种,个人起存金额为5万元。

(5)协定存款

协定存款是对公客户与银行签订协定存款合同,双方商定对公客户保留一定金额的存款以应付日常结算,此部分按普通活期利率计付利息,超过定额金额的那部分存款按协定存款利率计付利息。

(6)结构性存款

结构性存款,是指投资者将合法持有的人民币或外币资金存放在银行,由银行通过在普通存款的基础上嵌入金融衍生工具(包括但不限于远期、掉期、期权或期货等)。

3、银行存款利率

各个银行之间的存款利率是不一样的,这里以农商行为例:

(1)长沙农商行

整存整取:三个月1.60%,六个月1.80%,一年期2.00%,二年期2.20%,三年期2.60%,五年期2.65%。

零存整取、整存零取、存本取息:一年期1.60%,二年期1.80%,三年期2.00%。

(2)深圳农商行

整存整取:三个月1.20%,六个月1.45%,一年期1.65%,二年期1.9%,三年期2.00%,五年期2.05%。

零存整取、整存零取、存本取息:一年期1.15%,二年期1.35%,三年期1.35%。

4、如何选择适合的存款类型

可以从资金情况、闲置时间等方面进行考虑,闲置时间较久的话,建议选择定期类的存款方式,存款利率较高。不同类型的存款方式有着不同的存款利率和预期利息收益,所以需要投资者谨慎选择,尽量选择适合自己实际情况的存款方式。

5、银行存款注意事项

(1)注意存款利率

不同银行或者不同存款方式有着不同的存款利率,在保证期限的情况下,尽量选择利率较高的银行或者方式进行存款。

(2)注意存款期限

需要投资者考虑资金闲置情况了,如果资金闲置较久的话,那么就可以选择定期存款等有固定期限的存款方式,这样利率也较高。

(3)注意存款不要变理财

银行存款和理财产品还是有很多种的,很多用户分不清两者的区别,所以在购买的时候很容易将其买错,理财不是保本的,如果买错,那么很有可能产生亏损甚至亏本。

6、银行存款利息计算方法

银行存款利息=存款本金*存款利率*存款期限。

7、银行存款技巧分析

(1)十二存单法

每月将一笔存款以定期一年的方式存入银行中,坚持整整十二个月,从次年第一个月开始每个月都会获得不菲定期收入的一种储蓄、投资策略。

(2)阶梯储蓄法

将资金由小到大分成多份,分别存入不同期限的定期存款。比如说把6万元分别分成1万元、2万元、3万元,存入不同期限的定期存款。这样每年都有一万元本息到期,既有钱用,又赚到了不错的利息。

(3)四分储蓄法

将存款本金分为四份,分别存为四笔定期存款。比如,本金为20万元,拆分为四个50000元,分别存为一年期定期存款,到期后投资者可按照一年定期利率获得利息预期收益。