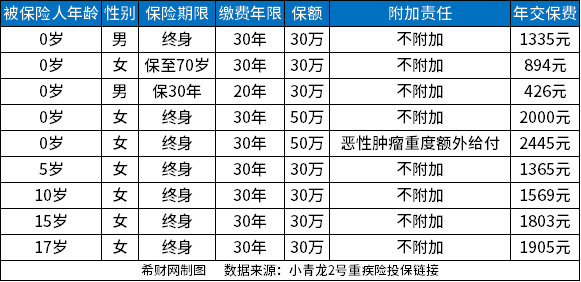

人保i无忧2.0重疾险有哪些缺点?

人保i无忧2.0重疾险缺点如下:

1、保费高:保费对比于主流重疾产品略高。

2、身故责任:附加身故责任,不包含全残。

人保i无忧2.0重疾险产品介绍:

1、投保年龄:28天-55岁

2、保障期间:70岁、终身;

3、最长交费期间:30年;

4、等待期:90天;

5、投保职业:1~4类;

6、重疾:120种重疾,赔付1次,赔付100%基本保额;

7、中症:20种中症,不分组,最高赔付3次,每次赔付60%基本保额;

8、轻症:40种轻症,不分组,最高赔付5次,每次赔付30%基本保额;

9、疾病关爱金(可选):60岁的保单周年日前确诊首次重疾、中症、轻症额外赔付80%、30%、10%基本保额;

10、重疾二次赔(可选):120种重疾,不分组,赔付首次重疾后,间隔365天且60岁的保单周年日前,再次确诊其他重疾,赔付100%基本保额;

11、恶性肿瘤二次赔(可选):首次重疾非恶性肿瘤-重度,间隔180天,确诊恶性肿瘤-重度,赔付120%基本保额; 首次确诊恶性肿瘤-重度,间隔3年,再次确诊,赔付120%基本保额;

12、特定心脑血管二次赔(可选):首次重疾非特定心脑血管疾病,间隔180天,确诊特定心脑血管疾病,赔付120%基本保额; 首次重疾为特定心脑血管疾病,间隔1年,再次确诊同种特定心脑血管疾病,赔付120%基本保额;

13、身故保障:18岁前,赔付已交保费;18岁后,赔付100%基本保额;

14、被保人豁免:轻症、中症、重疾豁免后期保费,合同继续有效;

以上,就是关于人保i无忧2.0重疾险有哪些缺点具体内容。