住院保险哪种好?这三种很实用

伴随着医疗费用的上涨,越来越多的人生病开始住不起院,在这种情况下,一份住院保险就可以帮助人们减轻住院医疗负担,患者治疗起来也会更安心,那么住院保险哪种好?

一、住院保险哪种好

1、百万医疗险

百万医疗险主要用于报销住院产生的医疗费用,不仅拥有百万超过保额,而且价格便宜,报销范围广泛,经社保结算后报销比例更是能高达100%。不过这类产品的免赔额较高,通常是在1万元左右,小病住院可能用不上,但报销大病住院费用还是足够的。

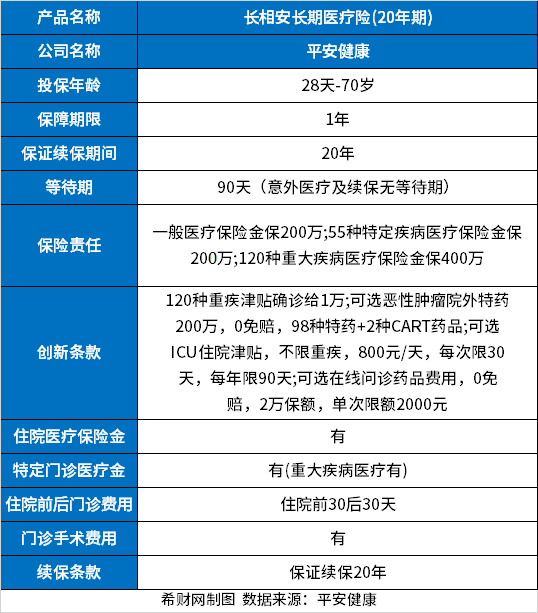

市面上比较好的百万医疗险有:平安长相安长期医疗保险。

平安长相安长期医疗保险支持出生满28天-70周岁的人群投保,保证续保时间长达20年,等待期为90天,保险责任涵盖一般医疗保险金、特疾医疗保险金、重大疾病医疗保险金,以及1万元的重疾保险金,投保人还可以根据自己的实际情况选择是否附加恶性肿瘤院外特药和ICU住院津贴保障,实用性非常强。

2、小额医疗险

小额医疗险主要针对的是小病住院,保障额度不高,一年只有几万元,但是在住院报销时没有免赔额的限制,只有发生的费用属于保险责任范围内就能报销。

市面上比较好的小额医疗险有:暖宝保2号少儿门急诊保险。

暖宝保2号少儿门急诊保险是一款少儿医疗险,适合17周岁以下儿童,保险责任包括意外身故/伤残、疾病及意外伤害门/急诊医疗、意外伤害住院医疗、疾病住院医疗、少儿特定疾病、意外骨折津贴等等,其中意外住院无等待期,最高赔付2万元,疾病住院等待期为90天,最高赔付3万元。

3、重疾险

重疾险主要针对的是重大疾病,虽然不会对住院费用进行报销,但当被保险人确诊为合同约定疾病,并达到理赔条件,保险公司就会给付一笔高额赔偿金,支撑我们住院期间的医疗费用和生活开支。

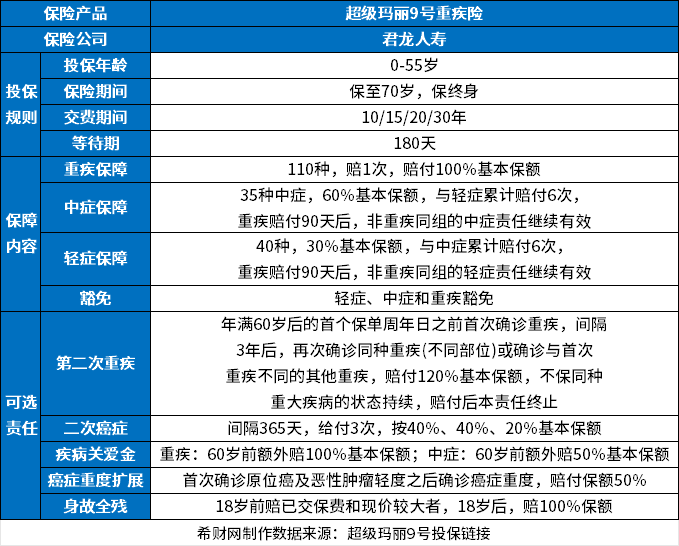

市面上比较好的重疾险有:超级玛丽9号重疾险。

超级玛丽9号重疾险提供了110种重疾、35种中症,、40种轻症,以及豁免保障。如果附加第二次重疾,在60岁前确诊重疾,赔了后,再次确诊还能赔120%重疾保额,如果附加疾病关爱金,在60岁前确诊重疾、中症,也能获得额外赔偿,此外,这款产品还提供了癌症额外赔保障,对大病患者十分友好。

二、住院险怎么买

在挑选住院保险时应该关注以下几个方面,挑选适合自己的产品。

1、免赔额:免赔额越低,赔付门槛就越低,因此尽量挑选免赔额较低的住院保险。

2、保额:保额越高,能获得的赔付也越高,产品的保障力度越大。如果保额是1万元,那么在保障期间内最多只能报销1万元。

3、报销比例:报销比例越高越好,但同时也要注意报销范围。

除此之外,我们还要尽量选择等待期短,续保稳定性强的住院保险,以便能够更早的享受到保障,保障不中断。