从风险角度看:0岁宝宝买什么保险好?

经常有人在梧桐保后台咨询,想给刚出生的宝宝上份保险,买什么好?或者买什么比较实惠,还有就是妻子想给丈夫买份保险,看了各种产品不知道如何去选,如果没有对一个人家庭情况有足够了解,很难判断买什么产品好。所以要买对的保险都应遵循这一规律:有什么样的风险,就买对应的转移风险的保险。

本期话题,以0岁宝宝为例分析:

0岁宝宝阶段特点

0岁宝宝常见风险

0岁宝宝保障设计模板

一、0岁宝宝阶段特点

一般宝宝出生25天或28天以后,就可以买保险,很多地方刚出生的宝宝第28天开始上社保是没有等待期的,优先买个社保,其次补充商业保险。0岁宝宝买保险特点如下:

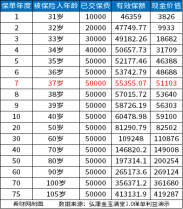

注意:0-4岁无免赔医疗险和百万医疗险价格都比较贵,恰恰说明的是这个年龄理赔多,赔付风险高。

二、0岁宝宝常见风险

这个年龄常见风险在于:

0岁宝宝最常见的就是感冒肺炎等这种疾病,疾病虽小,但是住院费用比较高。

0岁宝宝不会说话,身体不舒服时,表达自己痛苦的方式就是哭,农村父母看到孩子发烧,可能直接带到卫生所打点滴输液治疗,如果还是不见好转,才可能转到更高等级医院治疗,花费不大(乡镇、县级医院治疗费用低,但是有可能是严重疾病的早期症状,没有及时发现误诊,错过最佳治疗时间)。

在城市就不同,很多父母看到宝宝发烧哭的厉害,直接送到类似省妇幼医院或省人民医院,这种大医院治疗的特点:如果没有确诊(即使是感冒,也要弄清楚是什么感染引起),不会擅自用药治疗。这时候很多父母发现:医院给宝宝做各种检查,走完流程花了三四千,确诊后住院医疗一周,花了四五千,总共花费接近八九千(花费高,但是非常可靠)。

三、0岁宝宝保障设计方案

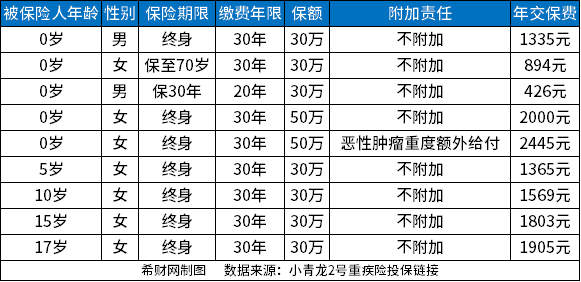

根据宝宝常见风险,不管买的互联网保险还是线下保险,一个全面的少儿保障计划会考虑这些:

日常需要注意的是:

1、无免赔医疗险,有三类人暂时不需要。

第一类,像不少地方市级机关公务员,比如市人大常委,不仅自己医保报销比例高,其子女也有统筹子女医疗,额度十几万,合理费用也可以报销90%以上,远比居民医保高,但是保到18岁,这类人的孩子暂时并不需要无免赔医疗。

第二类,已经有团体医疗险,很多单位比如银行或事业单位,给员工家属有团体医疗,已经买了暂时不需要。

第三类:真正的土豪,并不在乎1万块钱。

注意:很多人说有重疾险和百万医疗险就可以,1万免赔不碍事,自己付得起,但是如果你是一个为了几千保费都在纠结的人,那么发生疾病,花了好几千上万住院费用没有的赔的时候,会作何感想。

2、保障搭配误区。

第一:父母保障没有配置好,给孩子配置高额保险(本末倒置,导致保费预算紧张)。

第二:盲目追求高重疾险保额,0岁医疗险太贵不买(保障不全,重疾险赔付门槛很高)。

第三:买教育理财,不买保障型产品(注重利益,没有保障的理财都是裸奔)。

尤其是后面两种情况,很多父母拿着理财产品或单独重疾险来问能不能报销住院费用。

3、教育风险。

可以通过买好父母保障或者买个专门的教育保险或理财来解决,父母有高额身价和重疾保障,万一有事,理赔款足以解决孩子教育问题。

总结:少儿保险产品五花八门,但是少儿阶段风险是相近的,不管是哪家公司,也不管买的哪些公司产品,一份完整的少儿保障规划既要考虑个人情况,更要考虑可能的风险,合理搭配险种。

文章来源:【梧桐保】微信公众号