老百姓最值得买的一张保单是什么?千万别说是重疾险

随着居民保险意识增强,越来越多的人开始关注保险,然而如何买合适的产品就成了一大难题。日常很多人问过去有了某某病史,还能买保险吗?或者问想买个住院就能报的险种,其实都是想买个能报医药费的医疗险。今天就专门说说保险规划中最值得买的险种:住院医疗险。

本期话题分析:

医疗险在保险规划的特殊地位

常见的医疗险分类解读

医疗险在家庭保障规划的中应用

一、医疗险在保险规划中的特殊地位

1、日常应用范围最广的险种

可以报意外,因为意外导致的住院,住院医疗险可以赔;可以报疾病,因为疾病导致的门诊或住院,住院医疗险一样可以赔;可以和重疾险搭配使用,重疾险理赔款补偿收入损失,用来养病,而医疗险报销治疗费用,倘若重疾险不搭配医疗险,理赔款全部用于垫付医疗费和治病,那跟重疾险设计初衷背道而驰,重疾和医疗险是黄金搭档。

2、日常投保审核最严的险种

当一个人健健康康的时候,所有保险公司向你抛出橄榄枝,消费者集万千宠爱于一身,可供选择的险种太多,亮瞎了眼,消费者可以选保险公司和产品。

当一个人已经过往病史,尤其是慢性病,如乙肝、心脏病等疾病时,消费者瞬间从上帝变成了平民百姓,此时,是你祈求哪家公司愿意来保你。像意外险审核简单,毕竟只保意外,重疾险对部分疾病可以加费承保。

3、大幅减少理赔纠纷

保险业有个说法叫做:理赔治百病。对于消费者来说,买保险时不论有多好,当风险来临时,能不能赔才是王道。

躺在病床上,就不再谈产品性价比,产品是否便宜,只在于住院费用能不能赔,所以不管产品怎么样,如果每次住院费用都能赔,而且第二年还能续保,而保证续保的无免赔的医疗险,对于减少理赔纠纷,提高客户认同度上,作用非常明显。

二、常见的医疗险分类解读

通过下面这个图表筛选一下常见的医疗险:

需要注意的2个点

1、关于卡式保险和单独医疗险

一般附加医疗险在特定年龄,比如0-4岁价格非常贵,或者交费能力实在优先,很多人在这段时间内买个卡式保险或单独医疗险代替,很多人觉得额度高,还便宜,但是续保每年审核,第一年赔了,第二年不一定给你续保。

如果平平安安或者是小病小痛,这是占了便宜省了钱,但是要是遇到慢性病,长期吃药看门诊,第二年不给续保,那就很难受了。

2、关于无免赔,可以报自费药的医疗险

这类医疗险价格稍高,这种医疗险如果发生理赔肯定会赔的比较好,但是保险往往会在续保、额度、报销范围和时间上做出一定限制,以此控制风险。

三、医疗险在家庭保障规划中的应用

就好比下图中夫妻两个撑起一个家,是家里的两个支柱,家里有老人和孩子,这种情况医疗险如何在家庭中应用呢?

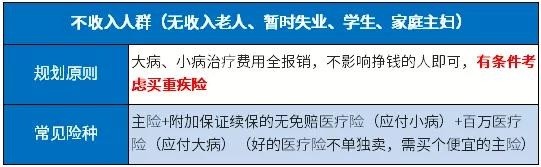

1、对于老人和小孩:

老人和小孩不需要去挣钱,也不存在收入损失,只要不拖累家庭就好。买个无免赔医疗险+百万医疗险,做到大病小病全报销就可以。

但是少儿和老人可以补充重疾险,尤其是少儿买重疾险特别便宜,且重疾提前给付保险金,能够拿钱到手自然是好事,提前做好人生规划。

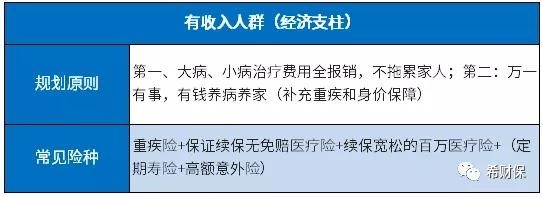

2、对于家庭支柱来说

不仅需要好的医疗险保证费用报销,更要重疾险保证自己倒下时,理赔款能够撑起另一半天。

所以针对无收入群体:

针对有收入人群:

很多人说重疾险组合很多附加险,看着很烦,价格非常贵,然后到互联网上买了性价比高的重疾险+便宜的医疗险+单独的百万医疗险。

这种思路好比是用本田发动机+奔驰的高端内饰+宝马的悬挂系统=造出最好的汽车?理想很丰满,但是现实是本田公司说了可以买发动机送车,但是发动机绝不单独卖。

消费者需要留意的是:在日常用的组多的无免赔的医疗险中,尤其是保证续保的无免赔医疗险,条款非常好的产品掌握在大公司手中,单纯在网上是买不到的。

文章来源:【梧桐保】微信公众号