平安重疾保险靠谱吗?看公司成长史+产品卖点+疾病定义

平安和国寿都是保险行业的两大巨头,买的人非常多,不过也有部分人质疑平安保险买的高端,甩出互联网重疾险一截,因此在价格上走的是高大上路上,也引起了不少人非议,那么,平安重疾保险靠谱吗?今天我们就一起来看看。

平安重疾保险靠谱吗?

其实判断平安重疾保险靠谱吗,完全就是从保险公司、产品本身卖点和疾病定义上看,我们通过这几个维度判断一下。

1、从公司基本成长历史上看:

中国平安是一个金融集团,平安公司是成立于1988年,属于私企,是作为业内大鳄,它在国内金融牌照齐全、业务范围很广泛,是全球资产规模最大的保险集团。跻身于世界500强,是财富杂志国内排名最靠前的保险公司,世界500强排名第一位,领跑各大保险公司,保费收入和净利润也名列前茅,详见:

同时平安保险集团旗下有平安人寿、平安财产、平安养老、平安健康等多家子公司。通常大家问平安重疾保险靠谱吗,就是指的平安人寿。

平安人寿注册资本338亿元,成立于2002年,核心偿付能力充足率、核心偿付能力充足率、风险综合评级都是达标的,且分支机构多,分布在全国各地,因此不用质疑平安重疾保险靠谱吗。

2、从产品卖点上看:

分析平安重疾保险靠谱吗,主要看产品卖点,但是平安人寿的重疾险有几大特点,区别于其他产品:

(1)重疾和医疗险无缝衔接,医疗险组合搭配优秀,这是平安重疾保险组合,无论哪款重疾险,都可以搭配小额住院医疗优享人生住院医疗,保证续保五年,每年一万额度,可以报疾病门诊,可以扩展报销自费药,是社保的有利补充;

加上平安长相安百万医疗险或者平安E生保长期医疗险,,保证续保20年,可以应付大病或严重意外事故治疗费用。和重疾险无缝衔接,是比较好的;

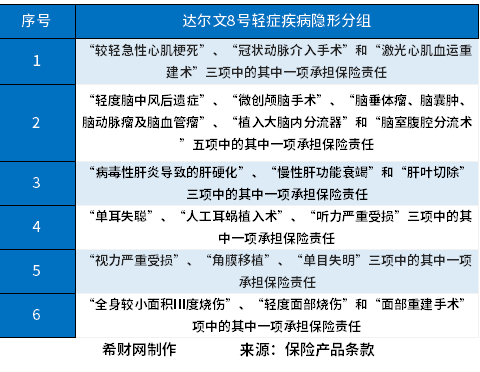

(2)轻症隐形分组少,市场上的重疾险针对轻症种类,虽然口口声声说不分组多次赔付,其实都包括了隐形分组,多达十几个,但是平安重疾险仅对较轻急性心肌梗死和冠状动脉介入手术两项中的其中一项承担保险责任,给付其中一项保险金。可谓是非常良心。

其他产品的轻症疾病隐形分组现象:

平安重疾险轻症分组:

3、从疾病定义上看:

疾病定义宽松与否是判断平安重疾保险靠谱吗最好的依据,以平安人寿盛世福23的产品为例,这款产品不仅重疾疾病定义宽松,连轻症也疾病定义宽松,整理的优势在于:

(1)冠状动脉介入手术不要求首次实施,90%以上的重疾险针对冠状动脉介入手术都一律要求首次实施;

(2)原位癌和恶性肿瘤轻度通常不少公司,要么原位癌不赔,要么原位癌和恶性肿瘤轻度二者赔付一个,平安的重疾险不仅原位癌可以保,且原位癌和恶性肿瘤轻度都可以赔;

(3)慢性肾功能衰竭只要求90天,其他同类产品需要达到要求后180天。

也就是说从这些理赔门槛低角度看平安重疾保险靠谱吗,是可靠的。

因此关于平安重疾保险靠谱吗的内容分析就介绍到这里了,希望对大家有一定帮助。