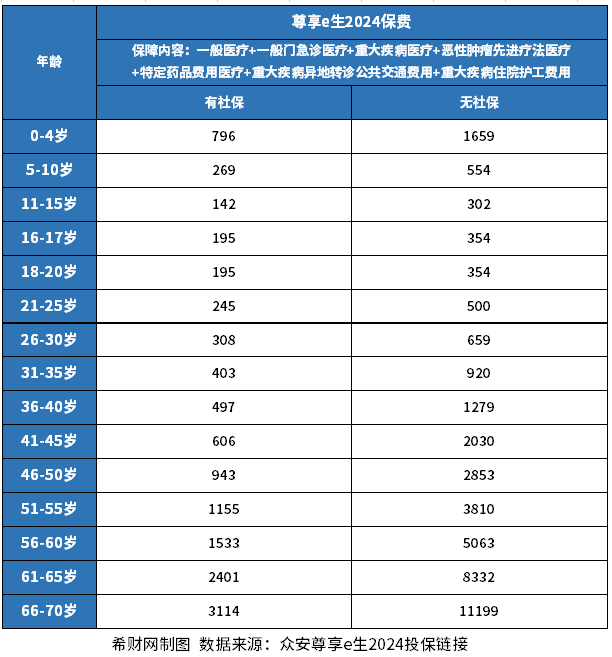

储蓄险和消费型重疾险哪个好?

储蓄险和消费型重疾险哪个好,是因人而异,根据个人需求所来决定。可以先了解,储蓄险和消费型重疾险,之间的差异再去做出选择。

1、消费型重疾险:①消费型重疾险只具有保障功能,保障期内发生约定风险会赔钱,不发生则保单作废,保障终止。同时,消费型保险的保费相对比较低。以重疾险为例,在保障力度差不多的情况下,消费型产品的保费大约要比储蓄型产品的保费低50%左右。也是因为保费更低的缘故,消费型保险的杠杆作用更加明显。

以某两款重疾险为例,保额50万元,分30年交清,消费型重疾险的保费是每年5300元,储蓄型重疾险的保费是每年8325元,总保费要低90750元。

②消费型保险的保障期限更加灵活,可以保障一年,也可以保障几十年,也可保障终身。

2、储蓄型重疾险:储蓄型重疾险兼顾保障功能和储蓄功能,保障期内发生约定风险会赔钱,不发生约定风险会向受益人给付一笔保险金。一般,区分储蓄型重疾险可以看产品有没有加身故责任,如果加了身故责任保障终身的重疾险,都可以叫做储蓄型重疾险。因为,加上身故责任的重疾险保障终身,保额是一定可以赔付的。储蓄型保险的核心优势,是不会让投保人的保费白花。在被保险人出险后,保险公司会给予赔偿。如果不出险,保险公司也会给予保险金,让被保险人不会亏本。但是储蓄型保费昂贵,会给投保人造成较大的经济压力,一般适合预算充足的人群购买。另外,保障也不一定有表面上看起来的那么全面。以某款储蓄型重疾险为例,被保险人发生重疾险会赔,在保障期内身故也会赔,但二者只能赔其一,相当于花两份钱只买了一份保障。

以上,就是储蓄险和消费型重疾险哪个好具体内容。