保险类理财靠谱不?从多个方面看

理财素来受到投保客户得关注,不过通过保险类理财实现财务增值、规划养老,是一个很好的途径。然而,该领域的品种种类繁多,找到靠谱的保险类理财方式成为投资者的首要任务。保险类理财靠谱不?今日我们从保险公司实力、产品特点、投资回报等多个方面为您解析保险类理财靠谱与否的关键因素。

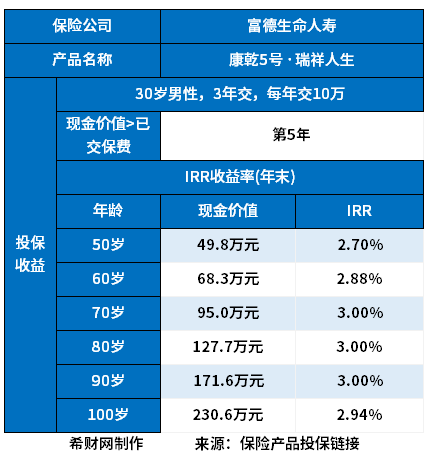

我们以富德生命人寿德产品为例:

1、首先,评估保险公司的实力是对保险类理财靠谱性的重要指标之一投保客户应注重考察保险公司的资产规模、盈利能力、偿付能力等方面的指标。富德生命人寿:

(1)成立于:2002年;

(2)总部:在深圳;

(3)主要股东:有深圳市富德金融投资控股有限公司、深圳市厚德金融控股有限公司、深圳市国民投资发展有限公司、深圳市盈德置地有限公司、深圳市洲际通商投资有限公司、富德保险控股股份有限公司;

(4)分支机构:遍布于上海市、北京市、浙江省、宁波市、四川省、湖北省、 江苏省、辽宁省、大连市、天津市、福建省、山东省、河南省、湖南省、 吉林省、海南省、重庆市、深圳市、黑龙江省、河北省、安徽省、江西省、内蒙古自治区、陕西省、广东省、云南省、山西省、甘肃省、新疆维吾尔自治区、广西壮族自治区、厦门市、贵州省、青岛市、苏州市、 宁夏回族自治区各地;

2、其次,保险类理财产品的特点也是评估其靠谱性的重要参考。不同的保险类理财产品具有不同的投资性质和特点,投资者应根据自身风险承受能力和理财目标来选择适合自己的产品。

(1)分红保险:保险类理财产品可以分为固定收益类和浮动收益类,动收益类产品收益较高但较为波动,适合风险承受能力较强的投资者。毕竟分红险的收益有可能为0,可以参考中意一生分红保险:

(2)年金保险和终身终额寿险:这类险种如果不附加分红、万能账户,久属于固定收益类产品,这类产品回报相对稳定但较低,适合稳健投资者;比方说富德生命人寿的康乾5号瑞祥人生,详见:

投资回报是评估保险类理财产品靠谱性的重要指标之一。投资者期望通过投资保险产品获取稳定的回报,因此,投资回报率是判断一个产品吸引力的重要标准。年金保险和终身终额寿险收益比较固定,尤其是终身终额寿险,irr值不会超过3%。

关于保险类理财靠谱不的内容分析就介绍到在这里了,希望对大家有一定帮助。