商业年金保险值得买吗?从保障范围+收益+优缺点来看

商业年金保险主要可保身故和年金,可以帮助被保险人做好资金分配,抵御死亡风险,以及教育风险或长寿风险。那么,商业年金保险值得买吗?接下来就从商业年金保险的保障范围、收益和优缺点来看。

一:商业年金保险的保障范围

首先需要了解它的保障范围。一般来说,商业年金保险的保障范围主要包括身故保险金和年金,被保险人只要平安生存至保险合同约定的期限或年龄,即可开始领取年金,有专款专用的功能。例如教育年金险一般可以在被保险人平安生存至接受教育的年龄时开始给付教育年金、养老年金险一般可以在被保险人平安生存至55周岁、60周岁、65周岁或70周岁(可在投保时和保险公司约定领取年龄)开始给付年金。

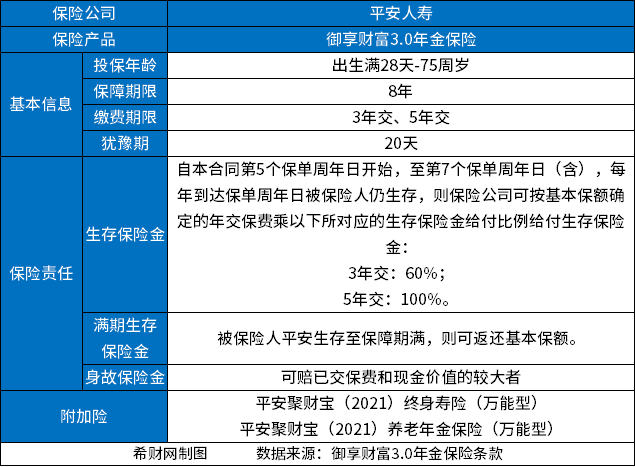

以平安御享财富3.0年金险为例,其主要可保年金、满期保险金和身故保险金,具体如下表:

二:商业年金保险的收益

商业年金保险值得买吗?还可以从它的收益来看。

一般来说,商业年金保险的年金领取时间和金额会写入保险合同,是确定的。而有的商业年金保险还可以附加万能账户,它的保底利率一般为1.75%-3%,写入了保险合同,是确定的。而实际结算利率则往往会更高,只是无法确定。保单持有人可以将年金和闲置资金放入万能账户中进行复利增值,从而获得更高的收益。

以平安御享财富3.0年金险为例,假设37周岁的女性投保,选择按3年缴纳保费,保障期限为8年,每年缴纳保费80000元,附加平安聚财宝(2021)终身寿险(万能型),趸交80000元保费保终身,则其保单利益演示表如下:

可以看出,在保单第3年时,平安御享财富3.0年金险的现金价值+账户价值已经大于已交保费,也就是回本了。

三:商业年金保险的优缺点

商业年金保险值得买吗,最后还可以从商业年金保险的优缺点来进行考量。

商业年金保险的优点:

1.收益确定:商业年金保险的年金领取时间和金额会写入保险合同,是确定的。

2.保值增值:有的商业年金保险可以附加万能账户,获得二次增值。

3.专款专用:比如教育年金保险可用于做好教育资金准备、养老年金保险可用于做好养老准备,抵御长寿风险。

商业年金保险的缺点:

1.保费较高:商业年金保险的保费往往会比较高,所以更加适合保费预算充足的人群投保。

2.缺少基础保障:商业年金保险主要可保身故和年金,缺少疾病、意外等基础保障。

关于商业年金保险值得买吗就讲到这里,希望对你有所帮助。