太保金佑人生已交7年退保划算吗?如何退保损失小?

太保金佑人生如果已经交了几年想要退保,那么一般只能退保单现金价值。那么,太保金佑人生已交7年退保划算吗?如何退保损失小?接下来就附现金价值表进行说明。

一:从退保金额来看。

太保金佑人生已交7年退保划算吗?首先可以从退保金额进行考虑。

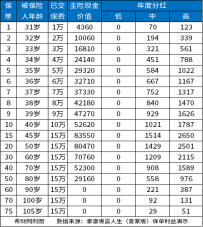

一般来说,太保金佑人生已交7年后退保,属于犹豫期后退保,保险公司只能退保单现金价值,意味着投保人有可能会产生经济损失。以0岁男孩投保,选择交20年保终身,年交保费4110元,附加金佑人生提前给付重疾险A款2018版,年交保费1800元为例,其现金价值表如下:

可以看出,太保金佑人生交了7年后退保,无论是按低档分红、中档分红还是高档分红来看,可退的保单现金价值均小于已交保费,意味着投保人退保会产生经济损失。

那么,如何退保损失小呢?

1.可以在犹豫期内退保,一般可以全额退已交保费,不过保险的犹豫期一般是指投保人/被保险人收到保险后的10天、15天或20天,若错过犹豫期,则只能退现金价值。

2.回本后退保,即等到退保金和已交保费持平时退保,以上述案例为例,按低档分红算,太保金佑人生在保单第42年时即可回本,意味着届时退保,投保人相当于可以拿回已交保费。

二:从保障需求来看。

太保金佑人生已交7年退保划算吗?其次就还可以从保障需求来看。一般来说,太保金佑人生主要可以帮助被保险人有效应对重疾大病风险。而若退保,则被保险人不再享受相关保障。因此,从保障需求来看,建议被保险人不要轻易退保,也可以考虑通过以下方式处理保单:

1.如果觉得保额太低,那么可以再买一份消费型重疾险进行保障,加大保额力度。

2.如果觉得保额太高,交不起保费了,那么可以减少保额,比如将保额从30万降低为10万,那么就能减少需要缴纳的保费,但保障仍旧有效。

3.如果只是当前资金周转不灵,那么可以申请保单贷款,一般最高可贷保单现金价值的70%或80%,但每次贷款期限最长不得超过六个月。

关于太保金佑人生已交7年退保划算吗就讲到这里,希望对你有所帮助。