成人重疾险哪家保险公司好?附成年人重疾险价格表

成人买重疾险是刚需,但是成年人购买重疾险就比小孩子贵很多,很多人购买时就会很慎重,毕竟缴费时间长达20年或30年,缴费大几千,是一笔不小的开销,因此很多人都咨询过成人重疾险哪家保险公司好,价格贵不贵?今天我们就以成年人重疾险价格表来具体看看。

成人重疾险哪家保险公司好?

买保险其实不用下意识考虑大品牌的重疾险,毕竟大公司的重疾险捆绑了身价保障且保障终身,这样价格就会贵出很多,投保的局限性就会小很多,可能就会选择不到自己合适的产品;

毕竟绝对赔偿不赔偿的,还是看合同的疾病定义,再说,行业内高发疾病前28类重疾+3类常见轻症,各家公司都一模一样,发病率最高,理赔范围最广,因此成人重疾险哪家保险公司好其实主要是看个人需求和交费预算,我们从各方面就较好且均衡的角度看下“单次赔付型重疾险”和“多次赔付型重疾险”的比较,从中选择合适的产品:

1、保费预算有限:

这是最兜底的,在保费预算有限的情况下就要做到重疾保额足够高,这样才能抵御风险,可以剔除“身故保障”,只保疾病,而且压缩保障时间,毕竟高发重疾发病率在40岁-70岁之间,可以选择消费型重疾,将保额设置在能够覆盖家庭3-5年的开支左右,一般都是30万元的起步,比如:

超级玛丽9号重疾险:

要说成人重疾险哪家保险公司好,超级玛丽9号不得不提,先看保障内容,再看主要优势:

保障内容如下:

主要优势在于:

(1)轻症疾病定义宽松:原位癌和早期癌症可以各赔付一次,很多产品是两者只赔其一;而且针对高发轻症慢性肾功能衰竭,这款产品且此状态须持续至少 90 天就可以赔付,其他产品要180天;

(2)重疾赔付完毕后保障继续:这是很实在的一项保障,其他产品重疾赔完毕之后产品保障权益就结束了,这款产品重疾赔完能继续赔轻/中症,十分人性化;即使被保人再患上非同组轻/中症也能获得赔付;并且轻/中症共享6次赔付,灵活性很足,对消费者也更有利。

(3)基础保障全面:轻症、重疾、和中症、被保人豁免等基础保障全面外,还可以拓展了附加6个选项,如第二次重大疾病保险金、疾病关爱保险金、恶性肿瘤重度医疗津贴保险金、恶性肿瘤重度拓展金、身故保障金和投保人豁免权益;

(4)性价比对比同类更优:不论是保终身还是保到70岁,在不附加任何条款的基础上,价格优于同类产品,我们通过成年人重疾险价格表来具体看看:

2、保费充足的情况下:

说起成人重疾险哪家保险公司好,保费充足的情况下,可以选择保障终身的多次赔付型重疾险,比如:

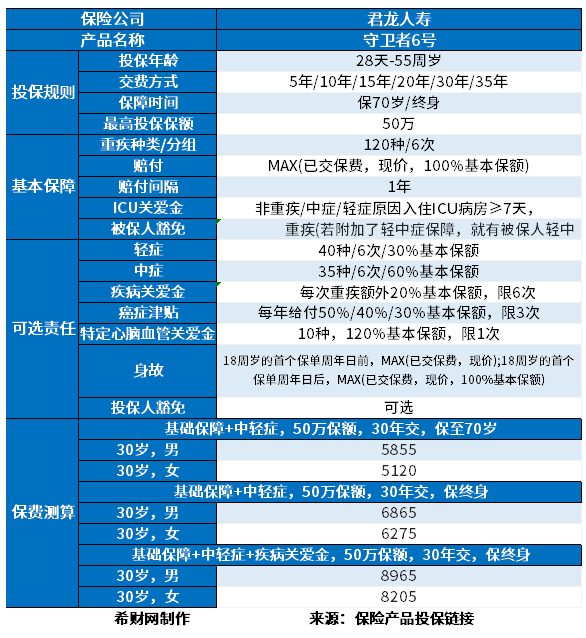

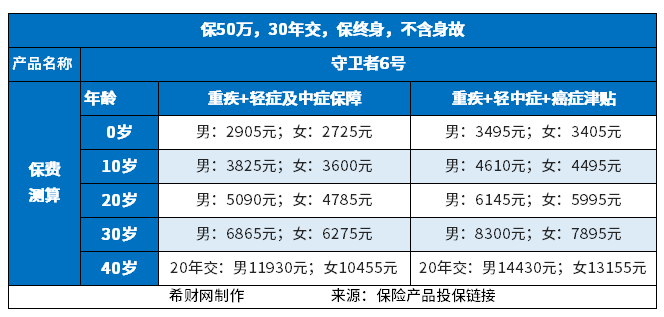

守卫者6号:

保障内容:

这个产品还各方面均衡,详见如下:

(1)重疾多次赔付,是最好的形态,不分组多次赔付,比癌症单独分组还要好;

(2)投保较为灵活,可以选择“70岁版本”和“终身版本”,最长支持30年交费,满足不同人群交费需求;

(3)保障全面,除了基础的轻症、重疾和中症保障全面外,附加责任也很全面,如重疾关爱金如果附加的话,每次罹患重疾,都会额外赔付20%基本保额,最多能够赔付6次。如果是在60岁前首次确诊重疾,还会额外赔付60%的基本保额;

(4)价格上比较给力,我们看下成年人重疾险价格表情况,了解下这款产品:

关于成人重疾险哪家保险公司好?附成年人重疾险价格表的内容分析就介绍到这里了,希望对大家有一定帮助。