平安和人寿年金险哪个好?从公司信息、产品信息和收益来看

购买年金险时,往往可以从公司信息、产品信息和产品收益三个方面来进行考量。接下来就从上述三个方面出发,分别举例说一说平安和人寿年金险哪个好?

一:从公司信息来看。

平安和人寿年金险哪个好?首先需要了解保险公司的相关信息。

1.平安保险。

平安保险公司是经过中国银保监会批准后才成立的一家保险公司,成立于1988年,是中国第一家以保险为核心的,融证券、信托、银行、资产管理、企业年金等多元金融业务为一体的紧密、高效、多元的综合金融服务集团。平安保险公司旗下拥有平安寿险、平安产险、平安养老险、平安健康险、平安银行、平安信托、平安证券、平安资产管理等多家子公司,实力还是毋庸置疑的。

2.中国人寿。

中国人寿是一家国有大型金融保险企业,成立于1996年,而其前身则是诞生于1949年的原中国人民保险公司。中国人寿保险公司旗下拥有。2006年到2007年中国人寿集团又相继成立了中国人寿财产保险股份有限公司、国寿投资控股有限公司、中国人寿养老保险股份有限公司等子公司,是一家集寿险、财险、企业年金、资产管理、实业投资、保险教育等业务于一体的保险集团。

二:从产品信息来看。

一般来说,年金险主要可保身故和年金,被保险人只要平安生存至保险合同约定的期限或者年龄,那么就可以开始按照保险合同规定领取年金。而有的年金险为了给予被保险人更为全面的保障,通常还会提供其他的保险责任,部分年金险还可以附加万能万能,让保单持有人获得二次增值。那么,平安和人寿年金险哪个好?接下来就举例说明,分别列年金险产品进行说明。

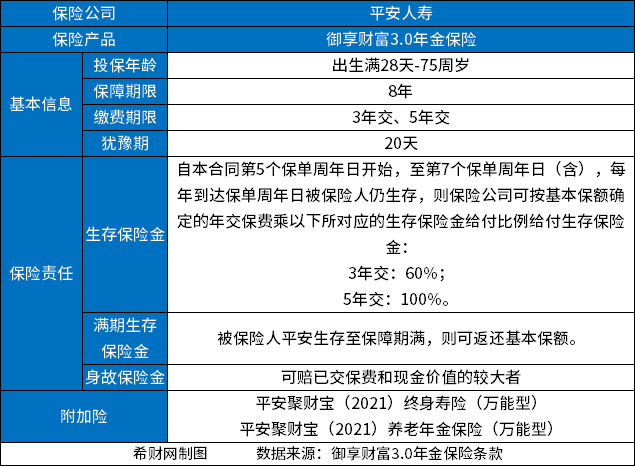

1.平安保险。

以平安御享财富3.0年金险为例,其主要保险责任范围包括了生存保险金、满期保险金和身故保险金,而且还能附加万能账户,具体如下表:

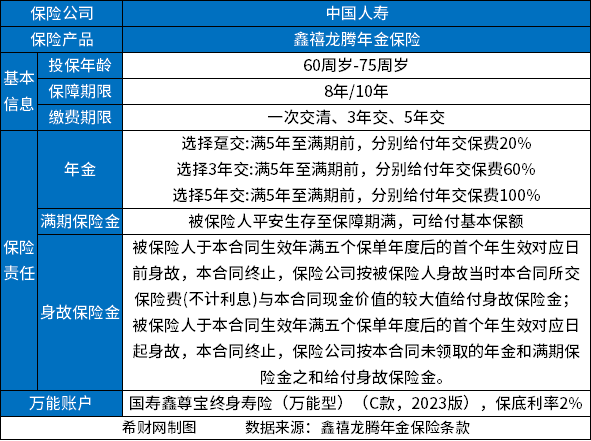

2.中国人寿。

以国寿鑫禧龙腾年金保险为例,其主要可保年金、满期保险金和身故保险金,而且还能附加万能账户,具体如下表:

三:从产品收益来看。

年金险的年金领取时间和金额一般写入了保险合同,是确定的。有的年金险则还可以附加万能账户,保单持有人可以将年金和闲置资金放入万能账户中进行复利增值,从而获得更高的收益。不过,万能账户的保底利率虽然写入了保险合同,一般为1.75%-3%,是确定的。但其实际结算利率则无法确定,虽然可达4%-6%,但还应当以保险公司当年度的公布为准。那么,平安和人寿年金险哪个好?接下来再从产品收益来看。

1.平安保险。

以御享财富3.0年金险为例,假设30周岁的男性选择交5年保8年,每年缴纳保费10万元,附加聚财宝终身寿险,趸交保费100元,附加聚财宝养老年金保险,趸交保费100元,则其保单利益演示表如下:到了50岁按照4%万能账户利率,生存总利益预期达到88万元

2.中国人寿。

以国寿鑫禧龙腾年金保险为例,假设60周岁男性选择交3年保8年,每年缴纳保费10万元,附加国寿鑫尊宝终身寿险(万能型)(C款,2023版),趸交50元保费保终身,则其保单利益演示表如下:80岁时生存总利益达到预期53.7万。

关于平安和人寿年金险哪个好就讲到这里,希望对你有所帮助。