平安重疾险和百万医疗怎么买?看看主打产品

中国平安保险是我国家喻户晓的大品牌公司,旗下的产品多种多样,涵盖健康保险、意外保险、年金保险等多个领域,能够满足不同人群的需求,那么平安重疾险和百万医疗怎么买?可以分别来看:

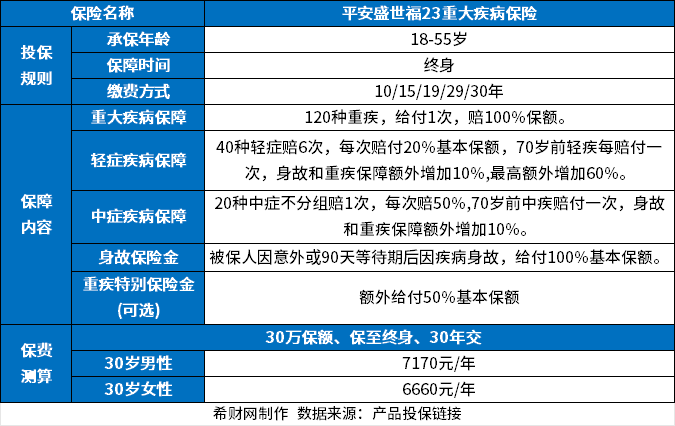

1、平安重疾险产品

重疾险就是重大疾病保险,针对的是大病风险,比如恶性肿瘤等,当被保险人确诊患有合同约定的重大疾病且满足理赔条件时,保险公司会直接给付一笔赔偿金,这笔钱不限用途,既可以用作医疗康复费用,还可以用来弥补收入损失,补贴家用。

以平安盛世福23为例:

平安盛世福23允许18-55岁的人投保,是一款终身重疾险,最长可30年缴费,保险责任包括重疾保险金、中症保险金、轻症保险金、身故保险金,以及重疾特别保险金。保障图如下:

平安盛世福23的优点有:

(1)重疾可额外给付:重疾特别保险金责任在120种重疾赔付100%保额的基础上,还可以额外赔付50%基本保额,也就是说,重疾赔付能达到150%保额;

(2)轻症赔付次数多:40种轻症可赔6次,而市面上同类型重疾险很多都是轻中症共享6次;

(3)保额会递增:70岁前每赔付一次轻症和中症,身故和重疾保额都能额外增加10%,最高额外增加60%;

平安盛世福23的不足之处有:

(1)中症保障不足:中症只赔付一次,而且只赔50%基本保额,要知道市面上标准的重疾险中症赔付比例都达到了60%;

(2)轻症赔付比例低:轻症只赔20%基本保额,比同类型重疾险轻症赔付30%的要低。

(3)保费较贵:若30岁男性投保,保额30万,30年交保至终身,一年保费需要7170元,相同条件下,女性投保,一年保费需要6660元,费率是比较高的。

2、平安百万医疗产品

百万医疗主要解决医疗费用的报销问题,,保障内容主要包括住院医疗费用、特殊门诊、门诊手术、住院前后门急诊等,报销的费用不能超过看病花费的总医疗费用,购买百万医疗能够在一定程度上减轻患者及家庭的医疗负担。

以平安E生保长期医疗为例:

平安E生保长期医疗允许55周岁以下人群投保,保障期限为1年,可保证续保20年,提供了一般医疗、重疾医疗、特殊门诊、门诊手术、住院前后门诊保障,另外可选特定疾病特需医疗、特定药品费用医疗、平安健康门诊责任,报销范围广泛,若以社保身份结算,报销比例能达到100%,即便没有社保的话,也能报销60%。保障详情如下:

平安E生保长期医疗的优点有:

(1)续保稳定:20年保证续保,不用担心这期间会因为身体出现问题、有过理赔、产品停售等原因影响保障;

(2)保额较高: 提供200万一般医疗保额和200万重疾医疗保额,能覆盖被保险人住院治疗期间产生的各种费用。

(5)保费较便宜: 0岁有社保,一年保费需要540元,30岁有社保,一年保费需要294元。

平安E生保长期医疗的不足之处主要在于免赔额,通常百万医疗的重疾医疗都是0免赔,但这款产品的重疾医疗有1万元的免赔额,这就意味着被保险人的获赔概率大大减低。

总之,平安重疾险和百万医疗各有各的优势,投保人需要根据自身需求和保费预算选择适合自己的产品,如果经济允许的情况下,甚至可以同时购买,这样保障范围更广泛,一个可以用来解决大病医疗费用的报销,一个用作大病康复费用支出、弥补患病期间的收入损失,互为补充。但无论是购买哪种保险产品,都需要仔细了解保险产品的条款和保险公司的要求,选择适合自己保险产品。

以上,就是关于平安重疾险和百万医疗怎么买的介绍。