储蓄险产品哪款更实惠?附费率一览表

大环境下,医疗费用不断上涨,那么未来的医疗的问题很多人都承受不起,而稳健且可靠的重疾险就是老百姓一个比较优的选择,那么储蓄险产品哪款更实惠?我们从不同的角度看看。

储蓄险产品哪款更实惠?

1、从保障全面的角度上看:

以30岁,50万保额,30年交,保终身(基础+身故+疾病关爱金)产品为例,看下储蓄险产品哪款更实惠:

(1)君龙人寿超级玛丽9号:30岁男性10225元/年;30岁女性9460元/年;

(2)国富人寿小红花致夏版:30岁男性10480元/年;30岁女性9460元/年;

(3)和泰人寿泰平卫重疾险:30岁男性11550元/年;30岁女性10605元/年;

从保障全面的角度看储蓄险产品哪款更实惠,君龙人寿超级玛丽9号还是可以的。

2、从基础保障上看:

以30岁,50万保额,30年交,保终身产品为例,储蓄险产品哪款更实惠?

(1)君龙人寿超级玛丽9号:30岁男性5430元/年,30岁女性5065元/年;

(2)国富人寿小红花致夏版:30岁男性5950元/年,30岁女性5425元/年;

(3)人保寿险i无忧2.0(A款):30岁男性7400元/年,30岁女性6950元/年;

(4)瑞华健康祥瑞保2.0:30岁男性7325元/年,30岁女性6690元/年;

(5)君龙人寿守卫者6号:30岁男性6865元/年,30岁女性6275元/年.

(6)瑞华健康达尔文8号:30岁男性5420元/年,30岁女性5045元/年;

从基础保障上看储蓄险产品哪款更实惠,是君龙人寿超级玛丽9号和瑞华健康达尔文8号,侧重介绍下两款产品。

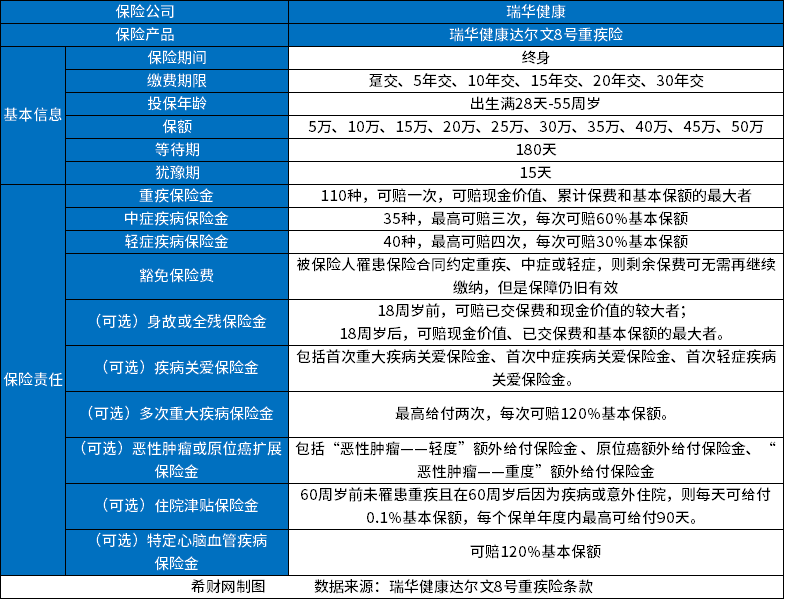

一、瑞华健康达尔文8号

达尔文8号重疾险由瑞华健康保险公司承保,提供了基础的保障责任,60岁前额外赔保障,除了重疾以及中症,轻症也是可以额外赔的,买50万保额可以赔7.5万元。

这款产品保障还是不错的,基础保障全面,并且60岁前额外赔、多次重疾保险等可选保障,保障与赔付条件更好了。详见保障内容:

费率情况如下:

二、君龙人寿超级玛丽9号

超级玛丽9号在附加重疾二次赔后,被保人罹患同种重疾(不同部位)也有机会再次获赔120%基本保额,相比起超级玛丽8号提升了20%的赔付额度,而且这款产品号共有6个可选责任,能满足不同人群的保障需求,功能也很实用。详见:

关于储蓄险产品哪款更实惠的内容分析就介绍到这里了,希望对大家有一定帮助。