人保的增额终身寿险可靠吗?附产品收益一览表

日常生活中,我们判断一家公司的产品是否可靠,通常是从保险公司以及具体的产品两个方面来进行考虑,判断一款增额终身寿险是否可靠,同样也是如此,那么,本期话题就一起来看看人保的增额终身寿险可靠吗?感兴趣的朋友不妨稍作停留。

一.承保公司

中国人民人寿保险股份有限公司(简称“中国人保寿险”)是经国务院同意,中国银行保险监督管理委员会批准,由中国人民保险集团公司(简称“中国人保”)为主发起设立的全国性寿险公司,公司总部设在北京,注册资本超200亿元,主要经营人寿险、健康险、意外险、人身再保险和投资业务。目前,公司总资产规模超过1860亿元,并且拥有健全的分销渠道和服务网络,同时在34个省市自治区、275个地市、1642个县市区都设有面向客户的销售和服务机构,这可以很好地满足广大客户全方位的保险需求,现如今,共有6万多家银行网点代理人保寿险的产品,从而构成了覆盖全国城乡的代理销售网络,进一步延伸了对客户的服务链条,单从公司这个角度来看,人保的增额终身寿险是非常可靠的。

二.具体产品

比如:臻盈一生(尊享版)增额终身寿险

1.产品条款

(1)投保年龄:出生满28天-70周岁;

(2)犹豫期:15天;

(3)缴费期限:3年交、5年交、10年交;

(5)保额增长比例:3%;

(6)保险责任:身故或全残保险金、重大自然灾害意外身故或全残保险金

1)身故或全残保险金:

被保险人在18周岁之前身故或全残,那么就是给付现金价值与已交保费中的较大值;

被保险人年满18周岁,并且还在缴费期内,那么就是给付身故现金价值与已交保费*给付比例中的较大值;

被保险人年满18周岁,并且已经缴费期满,那么就是给付有效保额、现金价值与已交保费*给付比例三者中的较大值;

给付比例:不满41周岁:160%;满41周岁但不满61周岁:140%;满61周岁:120%;

2)重大自然灾害意外身故或全残保险金:

被保险人因合同约定的八种重大自然灾害遭受意外伤害,且自意外伤害发生之日起180天内因该意外伤害导致身故或全残,那么在给付身故或全残保险金的基础上,再额外给付基本保额;

(7)其他权益:保费自动垫交、减保、保单贷款、年金转换权;

(8)免责条款:

不给付保险金的情形:

1)对被保险人的故意杀害、故意伤害;

2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

3)被保险人故意自伤或自本合同成立或者合同效力恢复之日起 2 年内自杀,但被保险人故意自伤或自杀时为无民事行为能力人的除外;

4)被保险人服用、吸食或注射毒品;

5)被保险人在酒后驾驶,无合法有效驾驶证驾驶,或驾驶无合法有效行驶证的机动车期间遭受意外伤害;

6)战争、军事冲突、暴乱或武装叛乱;

7)核爆炸、核辐射或核污染。

除此之外,还有四种情形不给付重大自然灾害意外身故或全残保险金:

1)被保险人故意自伤或自杀(但被保险人故意自伤或自杀时为无民事行为能力人的除外)或斗殴、酗酒、猝死;

2)被保险人妊娠(包括异位妊娠)、流产、分娩、节育;

3)被保险人因精神疾病而导致的意外伤害;

4)被保险人因受国家管制药物的影响或未遵医嘱使用药物而导致的意外伤害。

2.产品收益

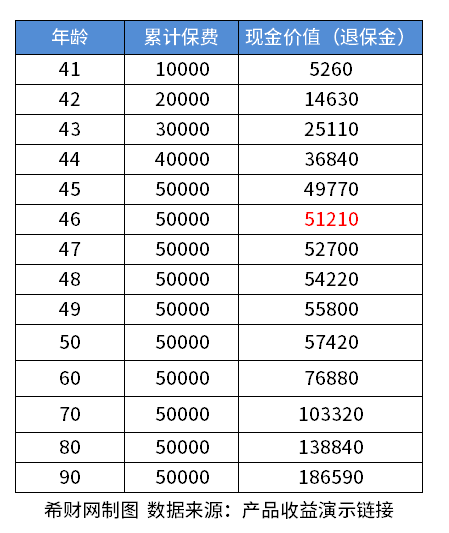

一名40岁的男性,选择1万元的保费,5年交,那么他在投保后的首年所能获得的有效保额为43200元,并且在第2年及以后每年按照3%的比例实现复利增值。假设被保人在中途想要进行退保,只要在15天的犹豫期内,那么就可以拿回全部的已交保费,如果是在犹豫期外,那么可以拿回的退保金就是保单的现金价值,具体内容可见下图:

由上图可知,被保人在46岁时进行退保就可以回本了,这个时候的保单现金价值已经超过了累计缴纳的保费5万元,达到了51210元,并且在这之后,所能获得的保单现金价值依旧会随着年龄的增长而逐年上涨。

本期关于人保的增额终身寿险可靠吗的话题就先说到这了。