重疾险哪家保险公司性价比高?附重疾险投保攻略

重疾险是刚需产品,如果发生大病一次性赔付一大笔钱,十分顶用,但是市场上重疾险多如牛牛毛,重疾险哪家保险公司性价比高还是要看个人需求,可以从经济适用角度、保费预算充足角度和核保宽松等角度来看,感兴趣的朋友不妨一起看看。

一、重疾险投保攻略:

可以从经济适用型、预算充足型、核保宽松型几个角度看看重疾险哪家保险公司性价比高,我们对比了市场上百款重疾险,得出了以下结论:

(1)经济适用型:必选责任扎实(包括了轻症/重疾/中症都覆盖),和同类产品对比价格适中,具有较高性价比,保70岁或者终身都有价格优势,适合大部分人群;

(2)预算充足型:保障责任更加丰富、全面,多次赔付型且保终身一步到位,相应的价格也高一些,适合预算较充足的人群;

(3)核保宽松型:对部分疾病核保尺度宽松,适合身体有小毛病的人群,疾病人群能够承保。

二、重疾险哪家保险公司性价比高?

针对经济适用型、预算充足型、核保宽松型的角度看重疾险哪家保险公司性价比高,有比较好的产品是:

经济适用型——超级玛丽9号

超级玛丽9号基础保障全面,重疾赔完能继续赔轻/中症,发生重疾即使被保人再患上非同组轻/中症也能获得赔付;并且轻/中症共享6次赔付,灵活性很足,对消费者也更有利。而且保到70岁和终身,性价比也很高:

预算充足型——守卫者6号

守卫者6号提供了120种重疾提供保障,间隔期一年,最多可以赔付6次,在重疾方面的保障力度非常高,50万保额的守卫者6号,在60岁前首次确诊重疾,最高可以赔付90万元,在间隔1年之后,再次患上重疾的话,每次可以赔60万,累计最多赔付6次。

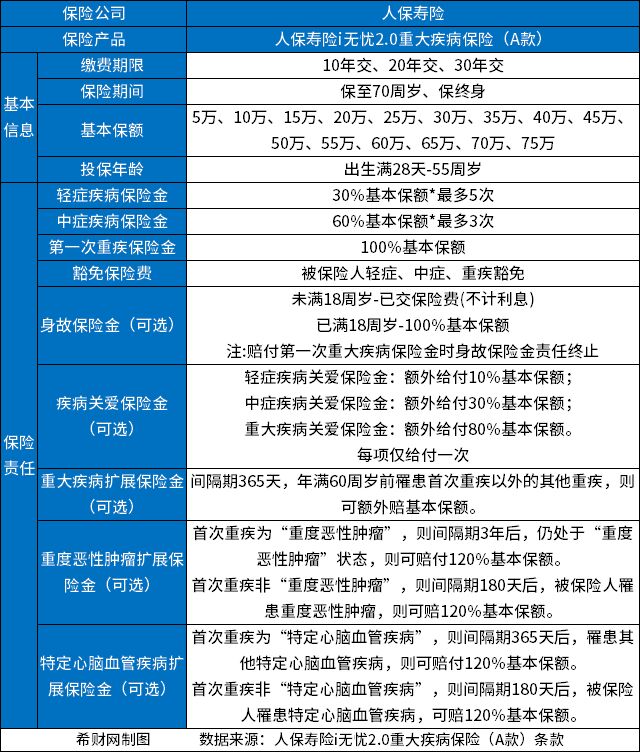

核保宽松型——人保i无忧2.0

这款产品由人保寿险提供,部分疾病核保放宽,常见的甲状腺结节、乳腺结节等有机会正常承保,且心脑血管综合保障好间隔期最短仅180天,二次赔可以赔付前次同种疾病,可获赔120%保额,保障优于同类产品,这款产品最大的特点在于健告宽松,乳腺结节2级人群也能正常投保。详见:

关于重疾险哪家保险公司性价比高的内容分析就介绍到这里了,希望对大家有一定帮助。