达尔文8号重疾险怎么选?看刚毕业的学生和刚成立家庭的人

我们在挑选一款产品时,首先一定要明确自己的实际需求以及经济预算,一般来说,重疾险的保费较高,缴费时间比较长,因此,我们一定要控制好保费占比,不要让保费影响本身的生活,投保时,我们可以结合自身实际情况以及一些疾病的普遍特征进行综合考虑,同时可以参考家族病史、自己的生活习惯、患病顾虑等因素,本期话题就来一起看看达尔文8号重疾险怎么选?有需求的朋友有不妨来了解一下!

达尔文8号重疾险怎么选?对于不同人群来说可以有不同的选择方式。

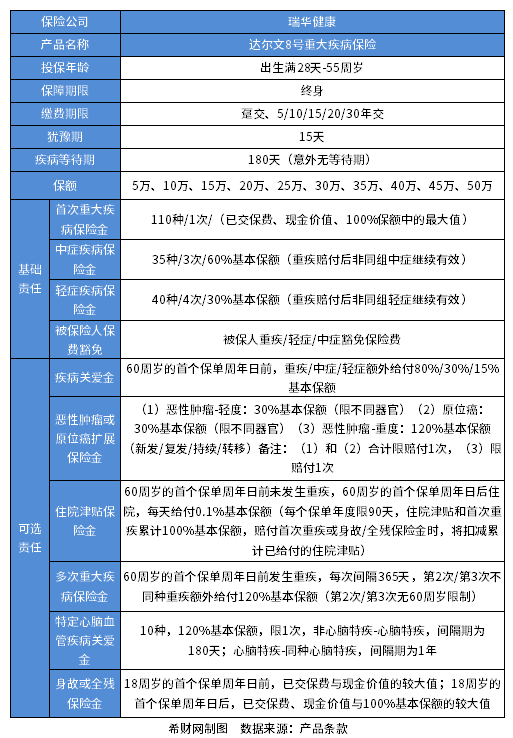

这款产品的产品条款如下:

投保年龄:出生满28天-55周岁

缴费期限:趸交、年交

基本保障:重疾保障、中症保障、轻症保障、被保人豁免保费

疾病范围:110种重疾、35种中症、40种轻症

可选保障:疾病关爱金、恶性肿瘤或原位癌扩展保险金、住院津贴保险金、多次重大疾病保险金、特定心脑血管疾病关爱金、身故或全残保险金

一.刚毕业的大学生

大学生刚毕业参加工作,收入一般都比较少,但是暂时没有过多的家庭责任需要承担,可是,工作加班多,经常熬夜,加上饮食不健康,患上一些重疾大病的概率还是很高的。我们在选择达尔文8号重疾险时,可以先选择低保额+基础保障。

刚毕业预算不多的话,达尔文8号重疾险保额可以先选30万,并且只选择基础责任进行投保,同样年纪做出一样的选择,女生所需要支付的保费略低于男生,一年2355元,相当于每个月就是196.25元,一顿火锅的钱就可以获得一份坚实的保障,达尔文8号重疾险的基础保障涵盖了110种重疾、35种中症以及40种轻症。

虽然基础,但有2个很实用的设计:

(1)等待期内得了轻症/中症/重疾,可以豁免后续保费,合同继续有效。

(2)重疾理赔后,非同组轻中症保障持续有效。

如果担心买了重疾险,但后续没发生理赔,保费就白交的情况,也可以附加选择住院津贴保险金进行投保,一年也就贵几十块钱,比如一名20岁的男生选择30万保额,30年交,只选择基础责任是2484元,而附加住院津贴保险金就是2544元,只贵了60元,但比较实用,只要在60岁前没有发生重疾,那么60岁后不管大病小病住院,都能领300元/天,最高领90天。

二.刚刚成立家庭的人群

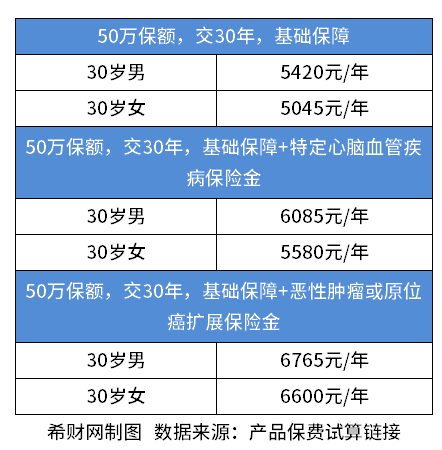

对于那些刚刚组建家庭的人来说,他们肩膀上的责任显得更加沉重,或许来自另一半,或许来自父母,或许来自新出生的宝宝,很多人都开始进入上有老下有小的阶段,他们的收入比刚毕业那会有所提高,但是相应的支出也在提高,并且随着年龄增长,还多了很多亚健康疾病,因此,这个阶段需要对高发疾病做相应的保障。投保达尔文8号重疾险时,男性可以选择附加特定心脑血管疾病保险金,女性可以选择附加恶性肿瘤或原位癌扩展保险金。

据统计,中国中青年男性心脑血管健康情况远差于女性,尤其是那些经常抽烟、有高血压、高血脂、高血糖,或者有家族遗传病史的男性,在接受调查的人群中患病率及患病风险男性占87.65%。达尔文8号重疾险的特定心脑血管保险金,能保10种高发心脑血管疾病,分别是较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、心脏黏液瘤切除手术、心脏瓣膜手术、严重感染性心内膜炎、主动脉手术、严重脑炎后遗症、严重大动脉炎、严重III度房室传导阻滞。

一名30岁的男性,选择50万保额,30年交,只选择基础保障的价格为5420元,附加特定心脑血管疾病保险金的价格就是6085元,附加恶性肿瘤或原位癌扩展保险金的价格是6765元。