重疾险怎么买比较划算?附投保攻略

一旦患上重疾,重疾险就显得尤为关键了,但是不能患上才去买保险,很多人未雨绸缪,早早就搭配好了健康保险,那么重疾险怎么买比较划算?我们从投保攻略上看看。

重疾险怎么买比较划算?

不少人买重疾险就是直接去看产品,不过对于投保客户而言,挑选产品先要确认以下几个问题:健康告知是否宽松、预算充不充足怎么买划算、附加险有什么用。

因为这些问题关系到自己之后能不能买到重疾险,以及适合买什么产品。

1、健康告知是否宽松:重疾险怎么买,最合适?如果对于身体有疾病的人群而言,健康告知和重疾险的智能核保就显得尤为重要了,遵循有问必答,不问不答的原则,没问到就不必告知。

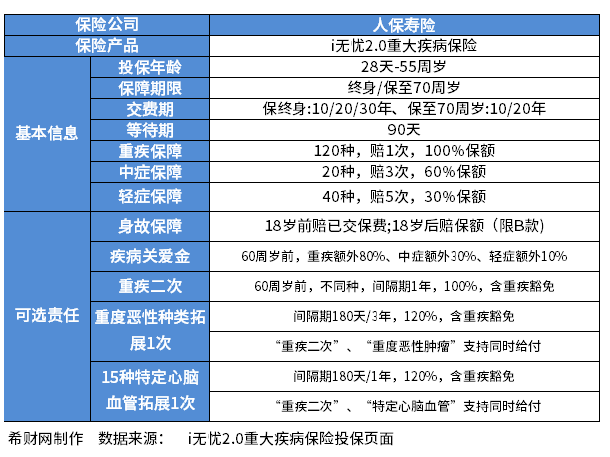

比如说一些结节等疾病,是十分常见的,市场上有一款重疾险相对健康告知和智能核保都较为宽松——人保寿险I无忧2.0版,尤其是乳腺结节2级人群,其他重疾险通常是责任除外或者拒保,这款产品部分疾病核保放宽,常见的甲状腺结节、乳腺结节等有机会正常承保,详见保障内容:

2、预算充不充足怎么买划算:重疾险怎么买,比较划算?

保费预算不足情况下:重疾险尤其是互联网重疾险,附的保障越多,价格也会越高。但是如果投保客户是保费预算紧张,很高的保费会带来生活的吃力状况,那么就选择“基础保障(轻、重、中症)有”+拉长缴费年限(30年/35年),就好,优先考虑保障保额充足,削减年限、基础保障的定期消费型重疾险。

因为重疾治疗费用一般在几万到几十万,还包括其它康复费用、收入损失费用等。

一般建议保额以3-5年家庭开支为准,30万起步。

可以考虑的消费型重疾险的产品有:达尔文8号领航版和君龙人寿超级玛丽9号:

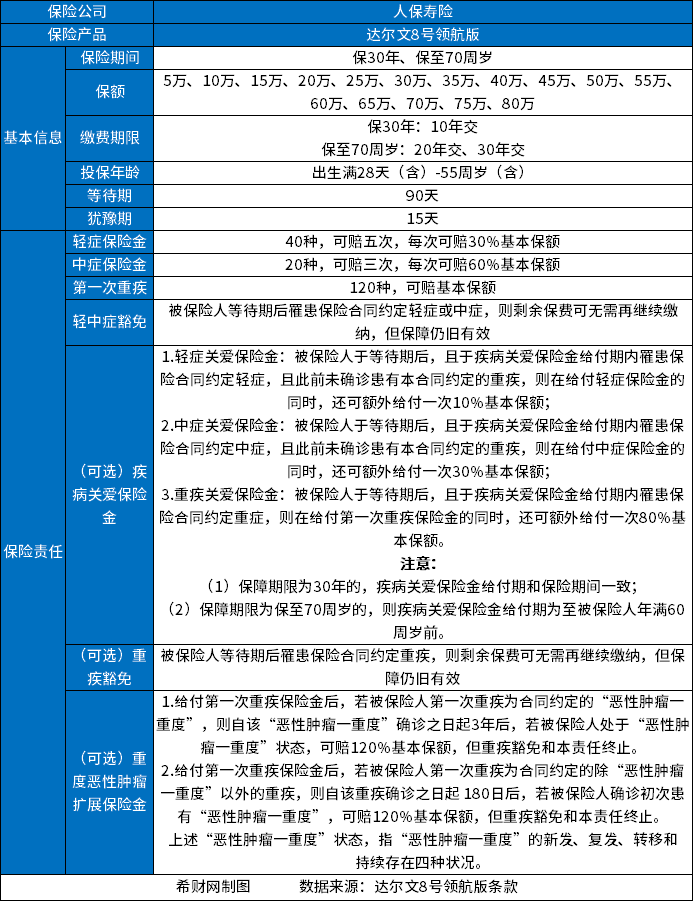

1、人保寿险达尔文8号领航版:适合28天-55岁的人群投保,保到70岁价格相对较低,这是一款是一款定期版重疾险,人保大品牌,甲状腺结节、乳腺结节等常见病符合要求即可投保。详见:

2、君龙人寿超级玛丽9号:要说重疾险怎么买,最合适?比较划算?君龙人寿超级玛丽9号均衡性很强,不仅保70岁和终身版,性价比对比同类都很突出外,优势也很多,比方说,而且这款产品最长支持分35年缴费,也可以适当的延缓一下缴费压力;支持附加责任可选丰富,包括60岁前额外赔、癌症津贴、、第二次重疾、恶性肿瘤-重度拓展保险金。详见:

关于重疾险怎么买比较划算的内容分析就介绍到这里了,希望对大家有一定帮助。