增额寿险和年金险哪个好?这篇文章告诉你答案

在当今市场利率下行的时代,不说赚钱,连保本保息似乎都成了一件难事,因此不少人都会把目光转向能保本保息的理财类保险上,而理财类保险中,要数增额寿险和年金险的热度最高了,不少朋友选择这两种保险时都很纠结,不知道该选哪个好,那么增额寿险和年金险哪个好?今天这篇文章就给一次性大家说清楚。

主要内容如下:

什么是增额寿险和年金险?

增额寿险和年金险有什么区别?

增额寿险和年金险哪个好?

现在我们就开始吧!

一、什么是增额寿险和年金险?

我们先对这两种类型的保险做一个简单的了解。

1、增额寿险

增额寿险属于寿险的一种,主要保身故,有的还会对全残进行保障,保障时间为终身。通俗一点来说,就是投保后如果人没了或者全残了,保险公司会赔钱。

但是相比于与普通寿险来说,增额寿险的保额不是固定的,而是可以持续递增的,像滚雪球一样越滚越大。举个例子,如果你投保普通寿险,身故会赔付保额,投50万就赔50万,若投保的是增额寿险,持有较长时间后身故,被保险人获得的保险金额会大大高于50万。

当我们投保增额寿险时,保险公司会在合同中约定利率,保额按约定利率逐年复利增加,现金价值也随着保额的增加而增加,随着持有时间越长,复利效应也越明显,收益也就越高。

此外,还可以将它看做一个包含身故保障以及储蓄账户的保险,资金可以放在里面进行增值,需要资金时再通过减保领取。

2、年金险

年金险属于人身保险的一种,是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满的保险,通俗的说,就是你先给钱给保险公司,然后到了约定时间,保险公司再把钱分期返给你,直到去世或者保障期满。主要作用是保障被保险人在年老或丧失劳动能力时能获得经济收益。

年金险的收益和领取时间是白纸黑字写入合同里的,收益确定,如果年金险附加万能账户,还能将未领取的年金和闲散资金转入万能账户实现复利增值,获得更高的收益。

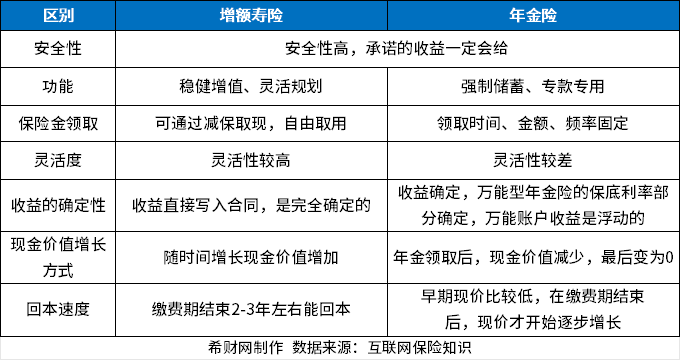

二、增额寿险和年金险有什么区别?

增额寿险和年金险同属理财型保险,在提供保险保障的同时,还能带给保单持有人一定的收益。不过两者也有一些区别:

安全性方面大家可以不用担心,增额寿险和年金险都是很安全的,因为它们的本质是保险,购买即签订保险合同,受到保险法和银保监会的双重保护,即使保险公司出现问题,我们的保单也有足够的保障,承诺的收益一定会给到保单持有人,所以不用担心保险公司倒闭、骗人等情况。

但是在功能、保险金领取方式、灵活度、收益确定性以及现金价值增长方式、回本速度方面,两者则有所不同,下面我们来介绍:

1、功能不同:增额寿险和年金险都有理财功能,但增额寿险侧重于稳健增值、灵活规划资金;而年金险更偏向于强制储蓄一笔钱,做到专款专用。

2、保险金领取方式不同:投保增额寿险不仅身故后能拿到一笔赔偿金,还可以在保障期内通过减保的方式领取部分保单现金价值,领取的时间和金额是不确定的;而年金险的给付是定额的,一般是按年、半年、季、或者月给付年金,每年领取多少钱是确定的。

3、灵活度不同:增额寿险的灵活度较高,通常会有加减保、保单贷款等权益,可以中途取出部分现金价值;而年金险要到约定时间才能取钱,灵活度低。

4、收益确定性不同:增额寿险的收益会写进保险合同,是完全确定的;但年金险则要视情况而定,如果是没有附加万能账户的年金险,收益是确定的,而附加了万能账户的年金险,由于万能账户的实际利率不确定,因此能确定的只有保底收益,最终实际收益可能远远超过保底收益,也可能略高于保底收益。

5、现金价值增长方式不同:增额寿险由于保额逐年递增,现金价值也随之增加,时间越长,保单现金价值会越来越多;而年金险则由于年金的领取,现金价值会随着时间的推移减少,甚至达到一定的期限后会变为0;

6、回本速度不同:增额寿险通常现金价值增长比较快,一般刚缴完费或缴费期结束后两三年就能回本,常见的有3年交5年回本、5年交7年回本、10年交10年回本等;而年金险早期现价比较低,在缴费期结束后,现价才开始逐步增长,回本速度比较慢。

三、增额寿险和年金险哪个好?

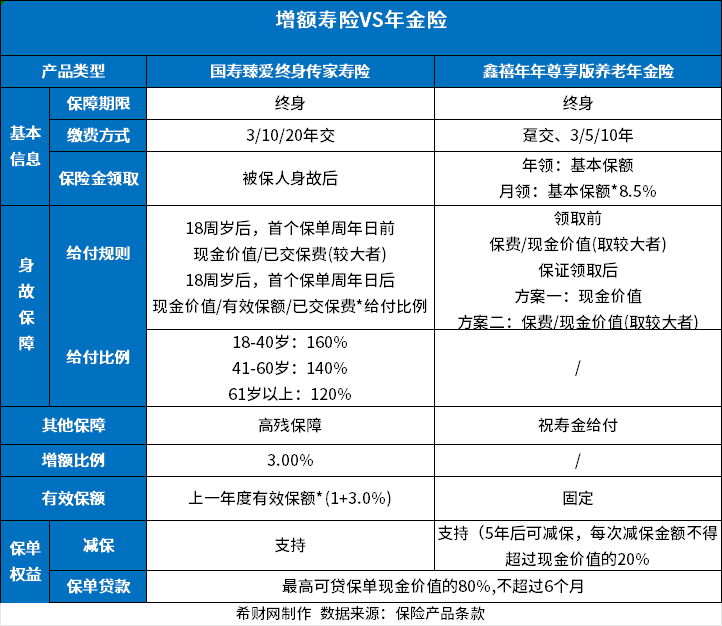

不妨以国寿臻爱传家终身寿险和鑫禧年年尊享版养老年金险为例,来看看这两种类型的保险产品的基本情况:

再以30岁男性投保,年交10万,3年交,共投入保费50万为例,分别看这一下这两种产品的收益情况和适合人群:

1、国寿臻爱传家终身寿险收益

收益演示如下:

可以看到:

这款产品的回本速度还是比较快的,在保单第6年,现金价值就已经超过已交保费,达到305882元;

在保单第30年,也就是被保险人60岁时,现金价值是617724元,IRR达到2.52%;

此时退保,可以将现金价值一次性取出来,也可以每年按实际资金需求减保取出部分现金价值作为养老金补充;

如果被保险人有幸能活到105岁,现金价值高达2333411元,接近总投入保费的8倍,IRR高达2.81%。

如果中途不幸身故,受益人还能领到一笔身故保险金。

从上面的例子可以看出,增额寿险可以通过减保和退保进行资金取用,帮助保单持有人做好资产规划,并且还能实现财富的定向传承。

2、鑫禧年年尊享版养老年金险收益

同样条件下,如果购买的是年金险,则收益演示如下:

可以看到:

早期年金险的现金价值增长速度是比较慢的,直到保单第18年,现金价值才超过已交保费,达到306600元,如果在前18年退保,对投保人来说会有一定程度的经济损失;

等到60岁时,被保险人每年可以领取42100元,活到老领到老;

到67岁时,被保险人累计领取年金金额为336800元,超过总投入保费36800元;

到80岁时,被保险人累计领取的年金金额为884100元,接近总投入保费的3倍,此时IRR为3.46%,如果此时退保,现金价值还有250060元。

如果附加万能账户,还可能会获得更多的收益,增加养老保障。

总的来说:

增额寿险和年金险哪个好其实并没有一个标准答案,两者各有各的优势,关键还是要看个人需求。

对于有养老需求的人来说,买年金险可能会更为合适,比如养老年金险,在退休之后每年都能领取一笔固定的养老金,如果是保障终身的,还可以一直领取到身故,即便到后来保单现金价值已经变为0,仍然可以继续领取;而增额寿险要想用来养老,只能通过减保的方式从中取钱,一旦现金价值变为0,也就不能领取了,虽然可以应对短期的养老需求,但还不足以抵御长寿风险;

而对于有长期投资需求,追求长期财富稳定增值的人来说,买增额寿险可能更好一些。因为增额寿险的现金价值会随时间不断增长,而年金险的现金价值则越变越少,虽然两者收益率差的不多,但是从生存总收益来看,增额寿险还是略胜一筹。

好啦,关于增额寿险和年金险哪个好的介绍就到这里了,希望对大家有所帮助。