万能账户和增额终身寿险比较,有什么区别?

万能账户和增额终身寿险同属于理财保险,保障和收益并存。那么,万能账户和增额终身寿险比较,有什么区别呢?

一:保障范围有区别

万能账户和增额终身寿险比较,有什么区别?首先,它们在保障范围上就有区别。

万能账户主要可保身故,可以用于抵御死亡风险。增额终身寿险则主要可保身故或全残,有的增额终身寿险还额外提供了其他的保险保障,比如公共交通意外身故或全残保障等。

二:投保规则有区别

万能账户和增额终身寿险比较,有什么区别?在投保规则上,这两者也是有区别的。

一般来说,万能账户属于附加险,必须要附加在主险上才能买,比如年金保险附加万能账户、增额终身寿险附加万能账户等。而增额终身寿险则属于主险,可以单独购买。

三:收益有区别

万能账户和增额终身寿险比较,有什么区别?在收益上,万能账户和增额终身寿险也有比较大的区别。

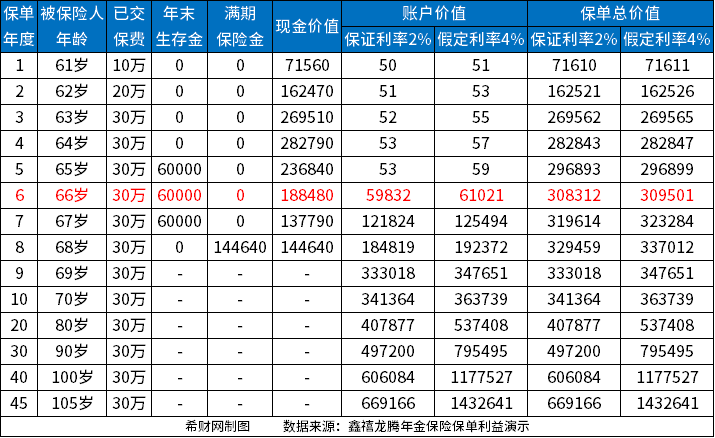

1.万能账户一般会在保险合同中写明保底利率,通常为1.75%-3%,而其实际结算利率则一般可达4%-6%,但无法确定,需要由保险公司当年度公布的数额为准,保单持有人可以将保险金和闲置资金放入万能账户中进行复利增值,从而获得更高的收益。

举个例子:

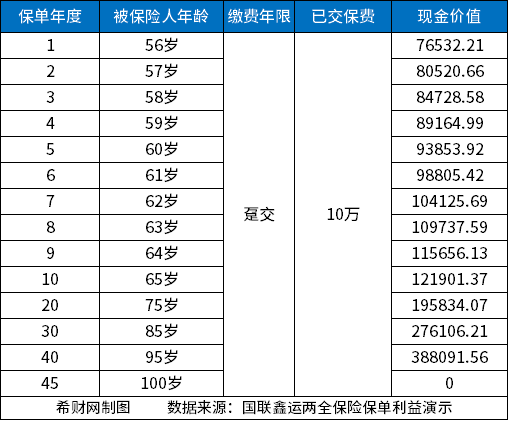

以国寿鑫禧龙腾年金保险为例,假设60周岁男性选择交3年保8年,每年缴纳保费10万元,附加国寿鑫尊宝终身寿险(万能型)(C款,2023版),趸交50元保费保终身,则其保单利益演示表如下:

2.增额终身寿险的收益则是保额会按照保险合同约定利率(一般为2.5%-3%)逐年复利增长,而它的现金价值则会随着保额的增长而增长。其中,保险合同约定利率通常是写入了保险合同的,不会因为市场变化而受到影响。

举个例子:

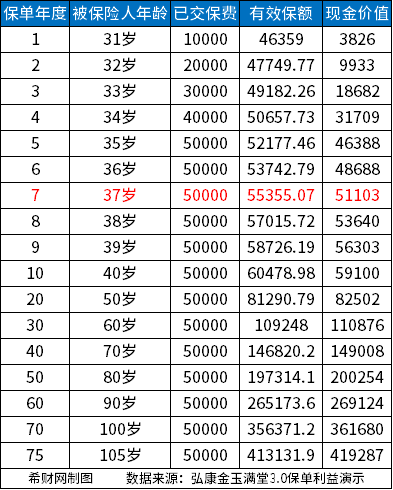

以弘康金玉满堂3.0终身寿险为例,假设30岁男性投保,选择交5年保终身,年交保费10000元,则其保单利益演示表如下:

四:领取规则有区别

万能账户和增额终身寿险比较,有什么区别?在领取规则上,它们也是有区别的。

1.万能账户:可以随时取出,但不能全部取出,否则相当于退保。此外,若在保单前五年取出,则一般还需要支付1%-5%的手续费,且取出金额也有限制,需要满足保险合同规定。

2.增额终身寿险:一般可以随时通过减保的方式部分领取保单现金价值,但不能全部取出,否则相当于退保。不过减保一般有限制,有的保险公司会约定保单需要满2年-5年后才能申请减保,且减保金额也需要满足保险合同约定,例如某增额终身寿险要求减保的金额不得高于20%已交保费。

关于万能账户和增额终身寿险比较有什么区别就讲到这里,希望对你有所帮助。