为什么不建议存大额存单?

不建议存大额存单一般有以下原因:

1、大额存单起存点高,一般20万起存,普通人很难一次拿出这么多闲置资产。

2、限额发行,大额存单是按期发行的,每期发行的额度有限,这可能会导致储户买不上。

3、大额存单提前支取按支取日活期利率计息,因为大额存单本金多,所以如果提前支取损失利息太高,浪费太多机会成本。

4、大额存单利率有所下调,存三年期大额存单利率与银行定期利率差不多,但银行定期起存点更低。

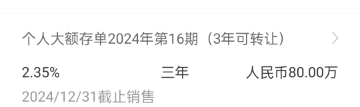

例如:2024年1月8日,建行个人大额存单,80万起存,三年期(可转让)利率2.35%,而建行三年定期整存整取专属最高利率也是2.35%,所以80万,完全可以分开存几个定期三年,这样万一提前支取可以损失更小的利息。

5、根据存款保险条例,如果我国银行如果倒闭了,最高可以获得50万的赔偿。所以像有的投资者存了一百万的大额存单,只有50万本金是真正安全的,或者存50万,虽然本金安全,但利息没有保障。

6、虽说可转让大额存单可以在二级市场卖出收回资金,不像提前支取那样损失利息,但在通常情况下,让出方必须让利才能交易成功,就会导致大额存单的实际利率并没有那么高。如果遇到市场流动性不足的时候,让利的幅度会更大,甚至可能出现低于同样存期定期存款利率的情况。

7、大额存单一般来讲一共有9个存期(1个月、3个月、6个月、9个月、1年、18个月、2年、3年、5年),但实际每期发行大额存单时不会有这么多存期选择,大多在三年以下,很多银行一般只发行到两年期。