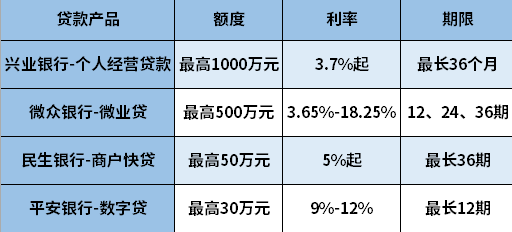

营业执照贷款利息计算方法详解,为你省钱出谋划策

影响营业执照贷款利息的主要因素有贷款金额、贷款利率、贷款时间等,因素发生变化,贷款利息也会产生变动。

需要注意的是,即使贷款金额、利率、时间相同,不同的还款方式最后的利息结果可能也会存在差异。具体分析如下:

营业执照贷款主要的还款方式有等额本息、等额本金、先息后本以及随借随还等。

利息计算公式:

(1)等额本息

利息总额=分期数×[贷款本金×月利率×(1+月利率)^分期数]÷[(1+月利率)^分期数-1]-贷款本金。

(2)等额本金

利息总额=(分期数+1)×贷款本金×月利率÷2。

(3)先息后本

利息总额=贷款本金×月利率×分期期数。

(4)随借随还

利息总额=贷款本金×日利率×实际借款天数。

其中:

分期数=贷款年限×12;

月利率=年利率÷12;

日利率=月利率÷30;

“^”表示乘方运算,即2^3=2×2×2=8。

以“贷款20万,利率7.2%(月利率约0.6%、日利率约0.02%),12期还款”为例,代入上述公式,得:

(1)等额本息还款:

利息总额=12×[200000×0.6%×(1+0.6%)^12]÷[(1+0.6%)^12-1]-200000=7885.48元。

(2)等额本金还款:

利息总额=(12+1)×200000×0.6%÷2=7800元。

(3)先息后本还款:

利息总额=200000×0.6%×12=14400元。

(4)随借随还还款:

利息总额=200000×0.02%×360=14400元。

总而言之,营业执照贷款利息的大小,主要还是看贷款金额、利率、时间以及还款方式,任何一个要素变化,最后的利息也会发生改变。