商业医疗保险报销范围(附示例)

商业医疗保险是相对于社保中的医疗保险来说的,一般来说,它以被保险人的身体健康作为保险标,由保险公司给付保险金的一种商业保险。那么商业医疗保险报销范围是什么呢?下编整理了一些相关资料,供大家参考。

小编将以阳光爱健康百万医疗保险为例,为大家介绍商业医疗保险报销范围,另外附上投保示例帮助大家了解。

商业医疗保险报销范围(以爱健康百万医疗保险为例)

1、一般医疗保险金(包括住院医疗费用与特殊门诊医疗费用)

基础版:100万

升级版:300万

年免赔额:1万

赔付比例:100%

2、恶性肿瘤医疗保险金(包括恶性肿瘤住院医疗费用与恶性肿瘤特殊门诊医疗费用)

基础版:100万

升级版:300万

赔付比例:100%

备注:患者罹患恶性肿瘤,保险人先赔付一般医疗保险金,赔付金额达到一般医疗保险金额后,保险人再赔付恶性肿瘤医疗保险金。

3、恶性肿瘤住院津贴保险金

基础版:1.8万(100元/天)

升级版:3.6万(200元/天)

备注:无免赔天数,单次住院最高给付90天,全年累计最高给付180天。

4、恶性肿瘤绿色通道

一次恶性肿瘤门诊免费挂号服务。

商业医疗保险投保示例

李先生今年30岁,有社保,担心万一生病住院费用太高,于是他花228元为自己购买了阳光“爱健康”百万医疗保险产品基础版作为补充,每年一般医疗保额100万元、恶性肿瘤住院津贴保险金1.8万元、还有恶性肿瘤医疗保额100万元。

但3个月后,李先生初次确诊罹患直肠癌入院进行手术治疗,先后四次住院120天,合计住院费52万元,其中,社保统筹账户报销8万元,社保个人账户支付2万元,公司给买的保险赔付8000元,自己花了41.2万元。

合计住院费52万元,扣除1万免赔额、8万元社保统筹报销,并加上100元/天*120天=12000元的恶性肿瘤住院津贴保险金,李先生本次共获得了44.2万元的赔付。

【相关介绍】

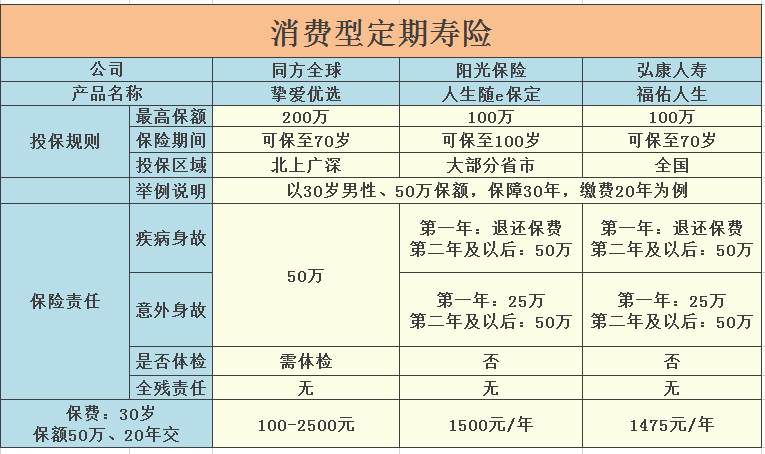

商业医疗保险哪个好(附对比图)

商业医疗保险有必要买吗

总结:实际上,大多数商业医疗保险报销范围是有所差异的,小编建议,大家在购买保险之前一定要仔细审度,根据自身的健康状况与经济状况来选择最合适的商业医疗保险。