增额终身寿险为啥前几年都是亏的?增额终身寿险几年之后才会回本?

对于有保值增值、财富定向传承需求的人群来说,购买增额终身寿险似乎是一个不错的选择。而只要对增额终身寿险有了解的消费者应该都会知道,增额终身寿险前几年的现金价值都是比较低的,退保有亏损。那么,增额终身寿险为啥前几年都是亏的?增额终身寿险几年之后才会回本?

增额终身寿险为啥前几年都是亏的?

关于增额终身寿险前几年现金价值低的原因,一般有以下几个:

一:银保监会有规定。

根据银保监会的相关规定,对于投资连结保险产品、变额年金保险产品,应按照中短存续期产品的定义要求进行评估和报告。保险公司不得将终身寿险、年金保险、护理保险设计成中短存续期产品。而所谓中短存续期产品,就是指前4个保单年度中任一保单年度末保单现金价值(账户价值)与累计生存保险金之和超过累计所缴保费。因此,增额终身寿险前几年的现金价值,一般都是比较低的。

二:保险公司防范运营风险。

保险公司本身是以盈利作为主要目的的。因此,在设置增额终身寿险回本周期时,肯定不能短期内就回本。因为若是回本太快,客户有可能会在短期内就通过退保的方式将钱取出来,导致保险公司的投资还没赚到钱,钱就已经被客户取回去的情况出现,使得保险公司出现运营风险。

增额终身寿险几年之后才会回本?

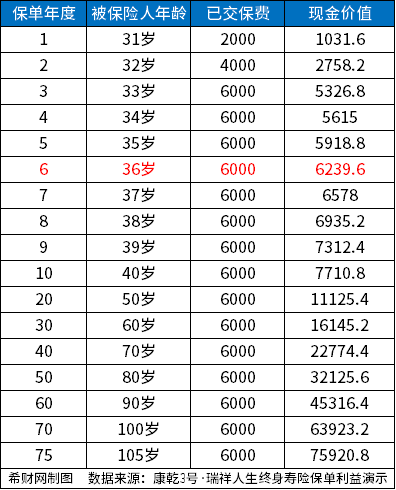

虽然增额终身寿险前几年的现金价值一般都是比较低的,但其回本速度相对来说还是比较快。大多在刚交完保费,或者交完保费后的几年内即可回本,不过具体回本时间,还应当以具体产品为准。以康乾3号·瑞祥人生终身寿险为例,假设是30岁男性投保,选择交3年保终身,年交保费2000元,则其现金价值如下表:

可以看出,保单第6年时,康乾3号·瑞祥人生终身寿险就已经回本了。

关于“增额终身寿险为啥前几年都是亏的?增额终身寿险几年之后才会回本?”就说到这里,希望对你有所帮助。