2023车险价格表?以交强险为例

随着经济发展水平的提高,居民人均收入的增加,有不少的国民都拥有了自己的小车,不管是用来作为私家代步车,或者是依靠其进行赚钱,都是不错的选择,为了让自己的车辆能够获得保障,就要进行车险的购买,那么2023车险价格表?我们将在下文为您进行说明。

2023车险价格表?事实上,车险的价格是没有比较统一的价格表的,因为影响车险价格的因素是很丰富的,比如说该投保车辆的车型、所在的城市的相应管理条例要求、选择投保的额度档次、车辆的出险记录,都会影响车险价格的变动,在此以六座以下的私家车所购买的交强险的价格变动为您进行举例。

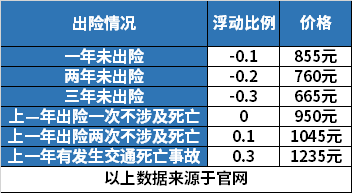

六座以下的私家车首次参保需要缴纳的保费为950元,根据该表格我们可以看出:

1、交强险的保费在没有出险记录的情况下是会按照一定的比例进行减少的。在交强险购买之后的一年内被保车辆没有出险记录,那么下一年的保费就会减低10%,第二年缴纳交强险就只需要花费855元,购买两年内没有出险记录,保费可以减低20%,缴纳760元就可以了;三年没有出险记录,可以减少30%的保费,只需要缴纳665元。

2、如果在购买交强险之后发生交通事故,是会按照比例增加每年的交强险保费的,比如说在上一年发生了一次出险记录但是没有涉及死亡,今年的保费就依旧是950元;如果上一年出险了两次但是没有涉及死亡,今年的保费会增加10%,需要缴纳1045元;如果上一年发生了交通死亡事故,会增加30%的保费,今年就需要缴纳1235元的保费。

交强险的保费受出险记录的影响并不是很大,因为交强险是交通部门强制要求车辆需要缴纳的保险,能够为车辆提供一定的保障,一般车辆在行驶过程中发生交通事故,事故费用在2000元以下,建议走交强险进行理赔,因为来年的保费影响并不会很大,能够节省投保人的一定的成本。

但是车辆最好还是交强险和其他商业车险进行综合保障,因为交强险的保额并不是很高,如果发生比较大规模的事故,还是需要依靠商业车险来为投保人进行责任共担,影响商业车险价格变动因素是很多的,想要购买商业车险的投保人可以询问当地的各保险公司的业务员,也可以在保险公司的官网上进行保费的模拟报价。

那么以上就是关于“2023车险价格表?”的说明,希望能够帮助到您。